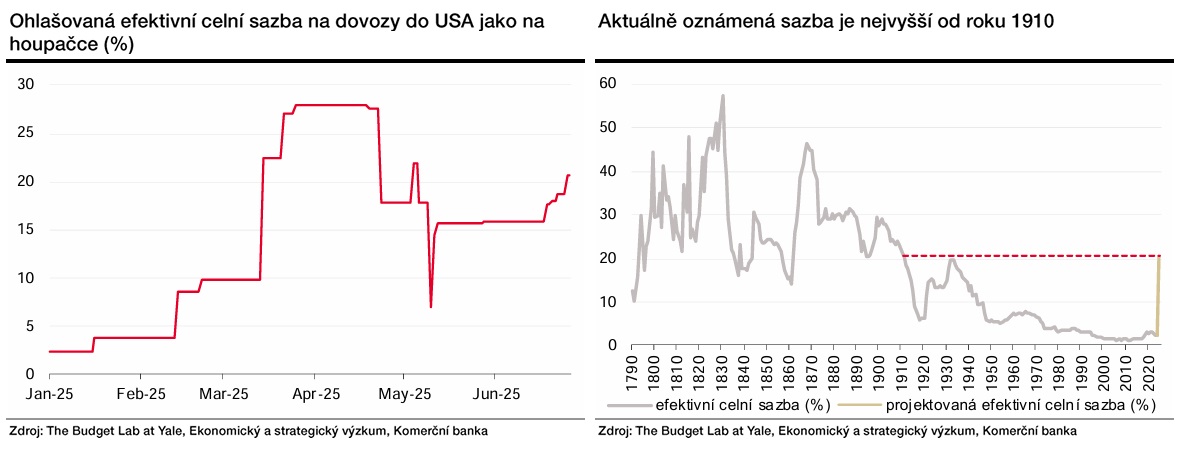

Koncem května sazba krátce spadla až na sedm procent, když soud cla pozastavil. To však nemělo dlouhého trvání. S koncem 90denního moratoria, které bylo oznámeno na počátku dubna, se situace začala opět vyostřovat. Od 6. července, kdy efektivní celní sazba činila 15,8 procenta, se počátkem tohoto týdne po oznámení 30% cel na Evropskou unii a Mexiko vyšplhala na 20,6 procenta.

Aktuální efektivní celní sazba na dovoz do USA je tak nejvyšší od roku 1910. Protože firmy i spotřebitelé budou reagovat a hledat optimálnější varianty levnějších dovozů či domácí produkce, budce podle odhadu The Budget Lab at Yale skutečná efektivní sazba nižší, odhadují ji na 19,7 procenta.

I to by ale znamenalo, že bude nejvyšší od roku 1933. Z pohledu Spojených států by to znamenalo vyšší cenovou hladinu o více než dvě procenta, nižší reálný růst o půl procenta a o půl procenta vyšší nezaměstnanost. Z pohledu EU jsou pak 30% cla téměř prohibitivní. Finanční trhy ovšem žádnou katastrofu nepřepokládají.

Je otázkou, zda to není naivní, ale investoři na základě dosavadní zkušenosti předpokládají, že opět jde pouze o vyjednávací páku Donalda Trumpa a že z vysokých cel opět „vycouvá“. Nahrává tomu i to, že účinnost oznámených cel by měla být od 1. srpna, což vytváří časové okno pro další vyjednávání.

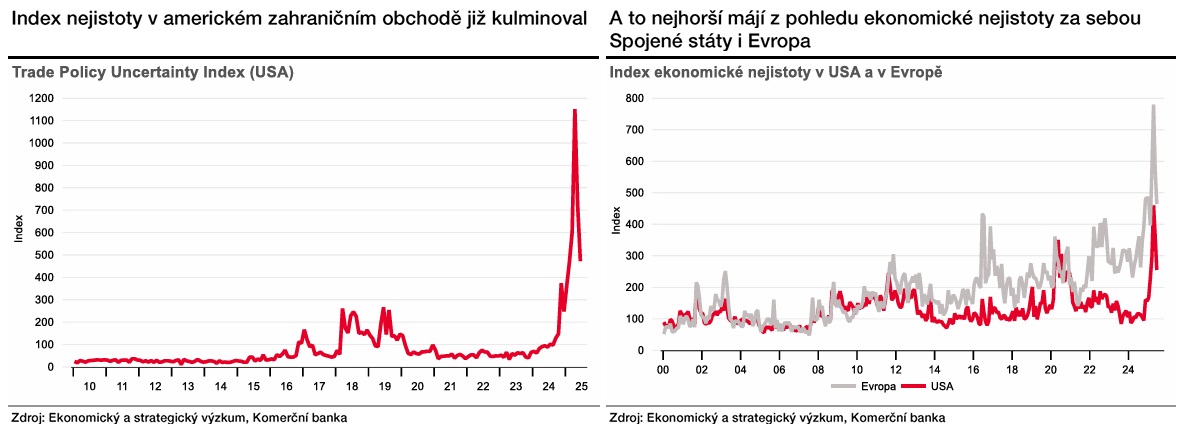

Index strachu VIX tak v tomto týdnu klesá, akcie rostou a atakují historicky nejvyšší úrovně, euro navzdory hrozbě 30% cel drží silné pozice. I pohled na indexy nejistoty ukazuje, že kulminační bod je za námi. Platí to jak pro nejistotu v souvislosti s americkým zahraničním obchodem, tak pro z toho vyplývající ekonomickou nejistotu ve Spojených státech i v Evropě.

Z logiky obchodních válek je nejistota v Evropě vyšší. Na to jsme ale již od evropské dluhové krize zvyklí a ani válka na Ukrajině situaci v Evropě nepřeje. I tak je americký index nejníže od pandemie, v Evropě se tomu blížíme.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)