Důvod? Obava, že rozvíjející se umělá inteligence (AI) z jejich v současnosti placených služeb udělá komoditu neboli něco, co bude levné nebo rovnou zdarma. Intenzita těchto obav je vysoká a černé scénáře se již ve velké míře promítly v cenách akcií. Je tento strach podložený, nebo se trh nechal emocionálně zviklat?

Jak trhy odůvodňují současné ostré výprodeje?

Lze očekávat, že dynamický vývoj v oblasti umělé inteligence časem povede ke stlačení cen a marží velkých poskytovatelů software. A to je také tím hlavním strašákem pro investory a co je nyní nutí k opatrnějšímu přístupu ohledně budoucích očekávání.

U některých typů softwaru může AI snížit poptávku po poskytovaných službách – ať už zvýšenou produktivitou, kdy je zapotřebí celkově méně licencí na firmu/osobu, nebo rovnou nahrazením daného softwaru umělou inteligencí.

Například CRM systém (populární platforma pro komunikaci se zákazníky od Salesforce) by mohl být potenciálně nahrazen automatizovanými AI agenty, které budou spravovat data zákazníka i mimo tradiční CRM platformu. Nebo u kreativního softwaru typu Adobe Photoshop či Illustrator může umělá inteligence snížit poptávku po pokročilých funkcích a potažmo i samotných licencích.

Pokud dnes menší firma potřebuje grafika s plnou licencí Creative Cloud, do budoucna může část práce (tvorba bannerů, úprava fotek, generování vizuálů pro sociální sítě) zvládnout marketingový pracovník pomocí jednoduššího AI nástroje, nebo generativního asistenta. To pak pravděpodobně vytvoří tlak na ceny a marže vývojářů software.

Obecně vyšší riziko adopce umělé inteligence leží na straně fyzických osob a menších firem než na straně velkých profesionálních společností, které vyžadují špičkovou kvalitu software a zákaznickou podporu. Jednodušší kódování a autonomní AI agenti mohou zvýšit konkurenční tlak na zavedené společnosti.

Protože každý si bude moci vytvořit software platformu přes pokročilé nástroje umělé inteligence. To vše jsou teoreticky oprávněné obavy, které mohou skutečně negativně ovlivnit růst a marže zavedených společností. Lze ale něco takového očekávat v dohledné době a mají softwaroví giganti proti vliv AI nějakou obranu?

Černé scénáře jsou (alespoň prozatím) fantazie

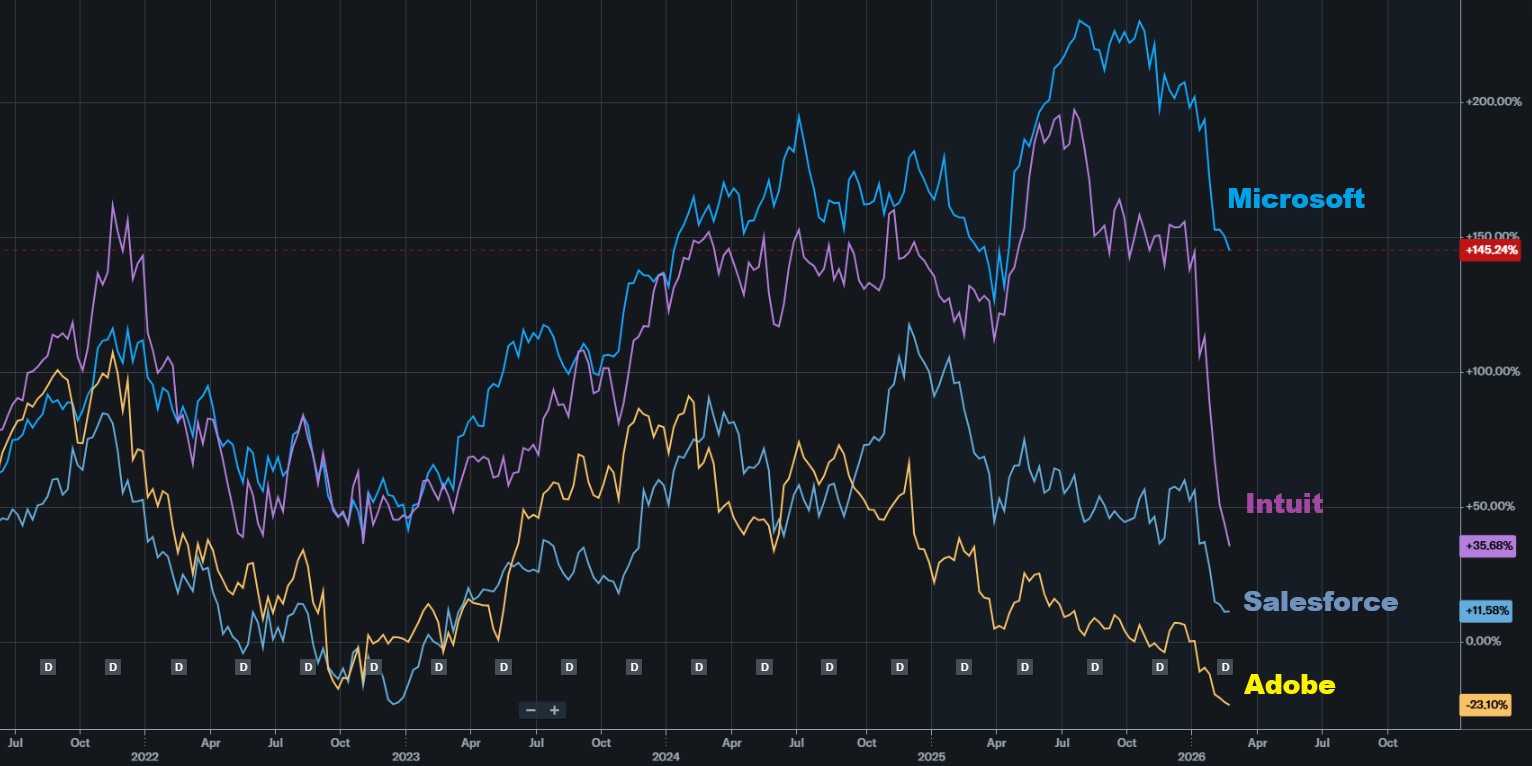

Problém je v tom, že ocenění některých společností je již natolik stlačené že to vypadá, jako by k narušení byznysu mělo zcela jistě dojít, a to s vážnými následky. Akcie Adobe se nyní obchodují za 11,7násobek čistého zisku (P/E), Salesforce za 14násobek a Microsoft za 24násobek. U každé ze jmenovaných společností jsou tyto násobky historicky extrémně nízké a také sektorově konzervativní.

Trh tedy v cenách již nyní promítl velmi negativní události pro tyto společnosti, avšak dnes není zdaleka jasné, jak moc se umělá inteligence na výsledcích těchto společností podepíše a zda vůbec. Mimo jiné tyto společnosti mají silné a zdravé rozvahy, nízký dluh a vysoké ziskové marže, což jím dává flexibilitu v těžkých časech.

Navíc růst jmenovaných společností a jejich marže zatím nevykazují žádné známky zhoršování, co trh tedy nacenil, je pouze teoretickou budoucností, ale zatím nic takového z kvartálních výkazů a vyjádření managementu těchto společností vysledovat nelze.

Vlastně v jistém smyslu je reálný vývoj opačný, ačkoli se růst mírně zpomaluje, což není u takto velkých společností překvapivé, jejich ziskové marže zůstávají vysoké a ve zmíněných případech mají letos dokonce podle současných prognóz růst.

Na co trh možná zapomněl

Rychlé zdokonalování AI nástrojů nelze popřít a jejich potenciál může být teoreticky nedozírný, ačkoli jejich reálný dopad na ekonomiku dnes neumí nikdo přesně předpovědět. V tom tedy vidíme první vadu v současném ocenění černých scénářů. Druhou námitkou může být to, že trh možná zapomíná na to, jak silné dané společnosti jsou a kolik mají prostoru na to, se měnícím podmínkám přizpůsobit.

Například Adobe či Microsoft jsou v téměř monopolní pozici, jde o nadnárodní blue chipy, se stabilními a rostoucími tržbami a velice atraktivními ziskovými maržemi. Tyto společnosti vydělávají tolik kapitálu, že „neví co s ním“, a již roky realizují zpětné odkupy akcií.

Nezadlužená, nebo jen mírně zadlužená rozvaha jim umožňuje se kdykoli zadlužit a využít velké množství kapitálu na případné investice do adaptace a vývoje vlastních nástrojů umělé inteligence. Na co se také zapomíná, je to, že tyto společnosti se budovaly dlouhé roky a mají velkou výhodu v know-how, zkušenostech, nasbíraných uživatelských datech, distribuční síti, mají vlastní branding apod.

To vše spolu vytváří tzv. moat, neboli obrovskou konkurenční výhodu. To je důvod, proč žádný sebelepší startup nebyl celé roky schopen tyto společnosti nahradit. Jakákoliv forma konkurence to v boji s těmito ikonickými giganty nebude mít snadné.

Přístup zmíněných společností k velkému množství kapitálu a jejich konkurenční výhody jim pravděpodobně umožní najít způsob, jak obrátit rapidní rozvoj umělé inteligence i ve svůj prospěch.

A to se již také pozvolna děje – Adobe zavedlo generativní nástroj Firefly s monetizací skrze tokeny, Microsoft integruje umělou inteligenci napříč svými produkty a masivně investuje do datacenter a Salesforce integruje AI do svého CRM systému pod značkou Agentforce a Einstein AI.

Iracionální panika se špetkou pravdy

Zcela jistě existují světy, kde umělá inteligence výrazným způsobem ukrojí byznys předním softwarovým vývojářům. Pravděpodobněji se ale jeví scénář, kde dojde jen k částečnému zpomalení růstu a snížení marží současných vítězů v odvětví. Nicméně to – a ještě více – je již podle našeho názoru promítnuto v současných snížených cenách mnoha softwarových společností.

Věříme, že tato panická epizoda vytvořila atraktivní investiční příležitosti do dalších let. Na druhou stranu negativní sentiment, jako je tento, může přetrvat delší dobu i přes již stlačené ceny akcií. Další vyjádření managementu společností včetně hospodářského vývoje rozhodnou o tom, kam se sentiment v letošním roce dále vydá.

Autor je analytik společnosti BH Securities

(Redakčně upraveno)