Rozpočet by měl operovat s deficitem 4,7 procenta hrubého domácího produktu (HDP), což by bylo mírné zlepšení oproti letos plánovanému schodku 5,5 procenta HDP. Má to ale jeden háček. Premiér Lecornu nemá v rámci roztříštěného Národního shromáždění dostatek hlasů pro jeho schválení.

To je ostatně hlavní problém Francie – extrémní politická polarizace, kdy mezi extrémní levicí a pravicí fakticky vymizel politický střet, který by zajistil průchod kompromisním návrhům.

Ve hře je tak scénář opětovného neschválení rozpočtu a režim rozpočtového provizoria na začátku příštího roku. To by znamenalo veřejné výdaje na úrovni letošního roku, s výjimkou penzí, které by se automaticky valorizovaly. Průměrný důchod je přitom ve Francii už nyní o tři procenta vyšší než průměrná mzda, což je evropský unikát.

Právě vysoké veřejné výdaje a přebujelý sociální stát, který se stává stále nákladnější na údržbu, je hlavním důvodem masivních rozpočtových deficitů. A některé instituce již otevřeně zpochybňují, zda je v možnostech francouzských vlád tyto schodky zásadně snížit.

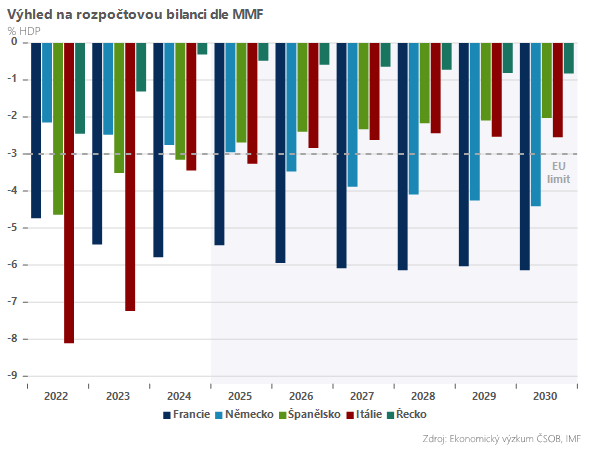

Například Mezinárodní měnový fond počítá, že do konce této dekády zůstanou francouzské rozpočtové deficity mezi pěti až šesti procenty HDP, zdaleka nejvíce ze všech států EU.

Aby bylo jasno, Francie není druhým Řeckem – nečelí deficitu na běžném účtu platební bilance a její úrokové náklady v poměru k daňovým příjmům (jedna z nejlepších metrik fiskální udržitelnosti, pozn. aut.) jsou stále relativně pod kontrolou.

Varovné ale je, jak rychle se rozpočtová kondice zhoršuje na pozadí neutěšené politické situace. To koneckonců odráží i vývoj na dluhopisovém trhu – spread vůči německému Bundu atakuje nejvyšší úrovně od dluhové krize eurozóny.

Hodila by Francii v případě akutní potřeby záchranné lano Evropská centrální banka (ECB)? Minimálně trhy s touto variantou implicitně kalkulují, což je jeden z důvodů, proč nejsou výprodeje francouzského dluhu razantnější. Ostatně ECB vede Christine Lagardeová, bývalá francouzská ministryně financí a sama centrální banka má v záloze nástroj TPI na stabilizaci dluhopisových trhů.

Ten však může využít pouze v případě nefundamentálního zdroje rozkolísanosti, což Francie vzorově nesplňuje. Je tím tak případná pomoc zcela vyloučena? To zřejmě nikoli, ostatně historicky dokázala být ECB extrémně kreativní v poskytování pomoci, a to i za hranou vlastních pravidel.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)