Ještě čilejší pak byla poptávka po úvěrech. Ze statistik sestavovaných Českou národní bankou (ČNB) vyplývá, že úvěry obyvatelstvu, zejména díky pokračující poptávce po hypotékách, stouply meziročně o 10,5 procenta na 1,948 bilionu korun. Výsledné saldo mezi vklady a úvěry obyvatelstva pak v prosinci o 72 miliard korun překročilo biliónovou hranici.

Živnostníci v prosinci nepatrně zvýšili čerpání úvěrů, jejich vklady klesly o zhruba dvě miliardy korun, ale i tak měli na vkladech koncem roku o 123,4 miliardy korun více, než kolik si od bank vypůjčili. Převis vkladů nad úvěry je nejvyšší za posledních zhruba dvacet let.

Vklady firem za měsíc prosinec klesly o 14,7 miliardy, úvěry padly ještě rychleji

V prosinci meziměsíčně výrazně klesl zůstatek podnikových úvěrů o 16,466 miliardy korun na 1,190 bilionu korun, ale na rozdíl od listopadu klesal i objem firemní hotovosti na účtech v bankách o 14,7 miliardy na 1,309 bilionu Kč; výsledné saldo vůči bankám skončilo na plus 118,2 miliardy korun, tedy s podstatným meziročním nárůstem o víc než 23 miliard Kč.

Zatímco u obyvatel je převis úspor nad půjčkami základní charakteristikou českého bankovnictví od nepaměti, a živnostníci jsou v „netto pozici“ od přelomu tisíciletí, u firem se objevil tenhle fenomén až v průběhu pandemie, poprvé v červenci 2020.

V české ekonomice máme co dělat s „averzí na riziko“ – opatrnost v přijímání finančních závazků je sice ctnost, ale odvrácenou stranou téže mince je pomalý ekonomický růst. S koncem roku klesaly jak podnikové úvěry, tak i vklady.

Hypotéky mají historicky nejnižší procento selhání. Zatím

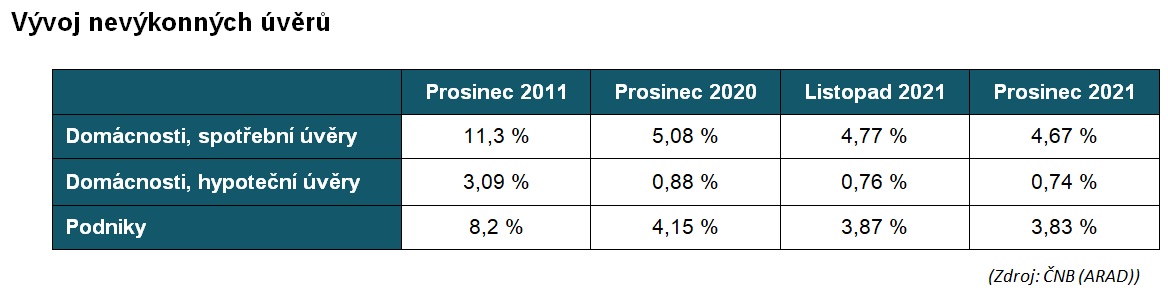

Navzdory poruchám v dodavatelském řetězci, prudkému nárůstu cen energií a dalších vstupů včetně mezd, a návratu další vlny covidu-19 (což je kombinace, již nikdo v novodobé historii ČR nepamatuje, pozn. aut.), se podíl firemních nevýkonných úvěrů v prosinci ještě o čtyři setiny procentního bodu meziměsíčně snížil, na úroveň 3,83 procenta. To je hluboko pod hladinou 8,2 procenta, na níž byl před deseti lety, na konci roku 2011.

Vývoj nevýkonných úvěrů je jedním z nejdůležitějších indikátorů zdravotního stavu ekonomiky a je otázkou, kam se bude, vzhledem k souběhu řady nepříznivých faktorů, posouvat v nadcházejících měsících. Jak v případě úvěrů obyvatelstvu, tak u firem jsou však nevýkonné expozice na podstatně nižší úrovni, než například po světové finanční krizi na počátku minulého desetiletí.

Podíl nevýkonných hypotečních úvěrů rovněž prolomil historická minima a oproti listopadu navzdory očekávání dále klesl na 0,74 procenta. Podíl nevýkonných úvěrů jak u firemních půjček, tak v případě úvěrů obyvatelstvu v Česku, patří již delší dobu v celoevropském srovnání k nejnižším v Evropě.

Autor je hlavní poradce České bankovní asociace

(Redakčně upraveno)