Trochu horší čísla přišla až v červnu, což platí jak o exportech, tak o průmyslové produkci, trochu méně o podnikatelských náladách – ty se přestaly vylepšovat až v průběhu července.

I díky těmto relativně pozitivním zprávám se výhledy na trzích i v mezinárodních institucích přepisovaly spíše směrem vzhůru – naposledy Mezinárodní měnový fond zlepšil výhled pro růst v eurozóně o 0,2 procentního bodu. Problém je, že řada negativních efektů se s vysokou pravděpodobností projeví naplno až s určitým zpožděním.

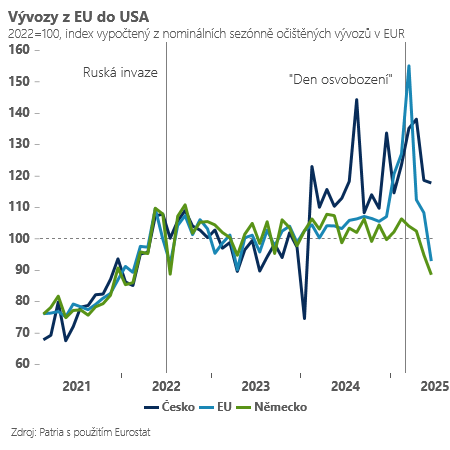

To zejména proto, že velká část nejen evropských firem na klíčovém americkém trhu s razantními kroky (omezením produkce, zvyšováním cen, pozn. aut.) vyčkávala v naději, že opatření budou odvolána nebo zmírněna – krátkodobě dotují americký trh a vyčkávají na kroky konkurence.

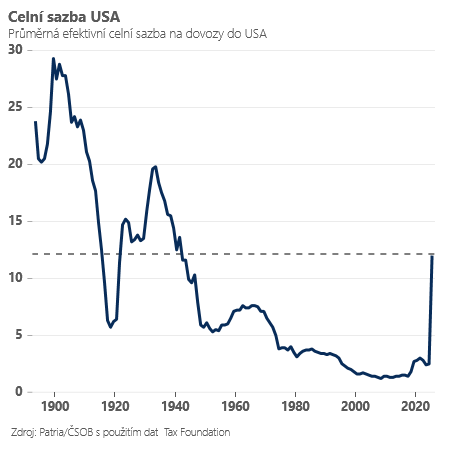

To však asi nepůjde dělat do nekonečna, protože nárůst efektivní celní sazby USA je velmi prudký a zdá se, že i trvalý – ve finále dojde k určitému omezení obchodu se Spojenými státy a nárůstu cen.

Rozložení nákladů mezi ceny (spotřebitele) a výrobu (exportující firmy) bude primárně záležet na tržní síle hlavních výrobců a schopnosti spotřebitelů substituovat mezi produkty.

K relativně lepšímu výkonu evropského průmyslu také přispělo uvolňování měnové politiky a sázky na rozpočtovou expanzi spojenou s navyšováním výdajů na zbrojení.

Zdá se však, že prostor pro další uvolňování měnové politiky je omezený a stejně tak mnoho evropských zemí jednoduše (na rozdíl od Německa) nemá prostor pro zvyšování rozpočtových výdajů – vyšší výdaje na zbrojení budou muset být časem kompenzovány úsporami v jiných kapitolách.

I proto očekáváme, že se efekty amerických cel budou dostavovat s určitým zpožděním v průběhu druhé poloviny tohoto roku a začátku roku příštího. Budou ovšem kumulativně o něco nižší a v Česku by se měly projevit jen lehkým zvolněním dynamiky růstu z 2,1 procenta v roce 2025 na 1,8 procenta v roce 2026.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)