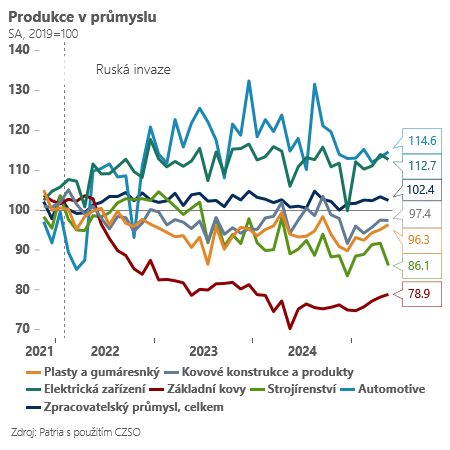

Průmyslu v květnu dál pomáhala do značné míry silná produkce elektřiny (+10,9 %). Produkce samotného zpracovatelského průmyslu je opět o něco slabší (+1,5 %). V rámci zpracovatelského průmyslu se daří zejména producentům elektrických zařízení a výrobcům ostatních dopravních prostředků.

Platí také nadále, že se stabilizují některá cyklická odvětví – například zpracovatelé kovů, producenti plastů nebo výrobci kovových konstrukcí. Na druhou stranu jiná cyklická odvětví, jako strojírenství, vypadají méně jistě.

Nedaří se také setrvale producentům elektroniky a letos podle předběžných čísel také nelze čekat zásadní pozitivní přínos od segmentu automotive, který v uplynulém roce svižně rostl. I tak při pohledu na nové objednávky a lepší podnikatelské nálady zatím český průmysl jako celek vyhlíží do dalších měsíců s opatrným optimismem.

Zatím se zdá, že 10% plošná cla sama o sobě nestartují v Evropě tak výraznou vlnu nejistoty, aby docházelo k výraznějšímu odkládání investic. Možná proto, že centrální banky v Evropě v čele s Evropskou centrální bankou dál snižují úrokové sazby (na rozdíl od amerického Fedu).

Energeticky náročná Evropa také těží z levnějších energií a ropy a část průmyslu již vyhlíží výraznou fiskální expanzi Německa plánovanou na příští rok. Uvidíme, zda relativní optimismus průmyslníkům vydrží o i po tomto týdnu, který bude pro vzájemný obchod mezi Evropou a Spojenými státy patřit k těm klíčovým.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)