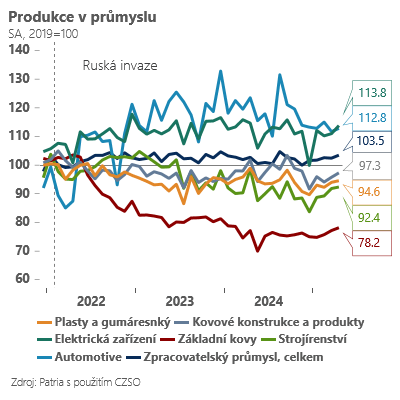

Za dobrým číslem se však bohužel skrývá zejména velmi dobrý výkon producentů elektřiny a lepší situace v těžebním průmyslu. Zpracovatelský průmysl jako celek zaostává a meziročně stagnuje. Pomalý obrat trendu k lepšímu je však vidět v nejcykličtějších částech českého průmyslu v čele se strojírenstvím a producenty základních kovů.

To potvrzují i nové zakázky – u producentů základních kovů 3,2 procenta meziročně, strojírenství dvě procenta a výroba kovových konstrukcí 8,6 procenta. Na druhé straně výroba v segmentu automotive letos poroste bezesporu pomaleji – naráží na relativně vysokou srovnávací základnu z uplynulého roku a poměrně vysoké využití výrobních kapacit.

Celkově lepší dubnová čísla z průmyslu dohromady s velmi silným maloobchodem ukazují, že minimálně na začátku druhého kvartálu byla česká ekonomika stále ve velmi dobré kondici. To vše po velmi silném prvním čtvrtletí, kdy rostla o 0,8 procenta mezikvartálně. V dubnových číslech však zatím nevidíme výraznější dopad vyšších amerických cel a doprovodné nejistoty.

Je tak otázkou, co čekat dál. Po Trumpově „Dni osvobození“ jsme snížili český hrubý domácí produkt (HDP) kumulativně pro roky 2025 až 2026 o více než jedno procento HDP dolů, jednak kvůli přímému obchodnímu dopadu vyšších cel na evropskou ekonomiku, ale zejména kvůli negativnímu dopadu doprovodné nejistoty na investiční aktivitu podniků.

Ta zatím v dubnových tvrdých datech z průmyslu rozhodně vidět není, ale to neznamená, že ji časem neuvidíme. Otázkou je, v jaké intenzitě. Doposavad jsme neviděli jak v Evropě, tak v Česku zásadnější negativní dopad do podnikatelských nálad v průmyslu. Zatím se zdá, že 10% plošná cla sama o sobě nenastartují v Evropě tak výraznou vlnu nejistoty, aby docházelo k masivnímu odkládání investic.

Možná proto, že centrální banky v Evropě v čele s Evropskou centrální bankou dál snižují úrokové sazby (na rozdíl od amerického Fedu), energeticky náročná Evropa těží z levnější ropy a energií a část průmyslu již vyhlíží výraznou fiskální expanzi Německa plánovanou na příští rok.

V tuto chvíli tak naše odhady dynamiky HDP možná vypadají až moc pesimisticky (1,9 % pro rok 2025 a 1,6 % pro rok 2026). Je však třeba si uvědomit, že zvýšená cla na Evropu byla pouze odložena a na začátku léta může obchodní napětí dál růst. A výraznější plošná cla by evropský byznys „vstřebával“ daleko hůře.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)