Při pohledu na poslední výsledky podnikatelských nálad však zůstáváme opatrní a slabá zahraniční poptávka spojená s obchodní nejistotou bude pravděpodobně český průmysl v nejbližších měsících brzdit. I tak zřejmě za celý rok 2025 skončí průmysl podle našich odhadů v lehkém plusu (0,5 až 1 %).

Při pohledu do struktury je dobrou zprávou, že se daří o něco lépe zpracovatelskému průmyslu a v roli dodatečných brzd působí spíše producenti energií a těžaři. Uvnitř zpracovatelského průmyslu však v posledních kvartálech zůstávají velké rozdíly mezi jednotlivými odvětvími.

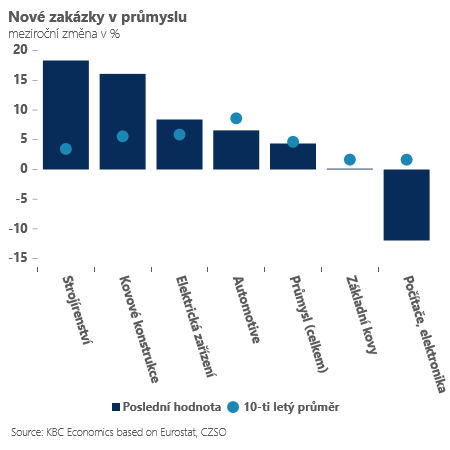

V posledních měsících ho táhne vpřed zejména výroba kovových konstrukcí, producenti plastů a gumárenský průmysl. Tato odvětví jsou více či méně napojena na automotive, který aktuálně sice stagnuje, ale podle sektorových průzkumů vykazuje vysoké využití výrobních kapacit (blízko 100 %, pozn. aut.), což mimochodem ostře kontrastuje se situací v západní Evropě.

Na druhé straně výraznější vylepšení nevidíme stále v energeticky náročných oborech, jako jsou zpracovatelé základních kovů nebo chemický průmysl. O něco lépe se daří pouze producentům nekovových minerálních produktů (skláři, keramici, stavební materiály), což je pravděpodobně důsledek solidní poptávky ze segmentu automotive a z velmi rychle rostoucího stavebnictví.

Setrvale také velmi slabý zůstává výkon producentů elektroniky a počítačového vybavení a značně nevyrovnaný je i vývoj v dalším páteřním odvětví – ve strojírenství. Tam však alespoň vidíme v posledních měsících vylepšení v oblasti nových objednávek.

Celkově však předstihové indikátory pro průmysl (v čele s PMI) ukazují na slábnoucí zahraniční poptávku po zboží českých průmyslníků. To je konzistentní i s našimi sázkami na zpožděný negativní efekt amerických cel v evropské ekonomice a slabší výkon českého průmyslu na přelomu roku. Pro celý příští rok očekáváme růst průmyslu v rozmezí jednoho až dvou procent, tedy lehce nad letošním výkonem.

Autor je hlavní ekonom ČSOB

(Redakčně upraveno)