Vnímáme to však jako investiční maraton, nikoliv sprint, a po několikaleté nedostatečné výkonnosti jsou ocenění stále nízká, zatímco ekonomické oživení teprve začíná. Katalyzátorem by měly být i dvě březnová zasedání.

Ta pravděpodobně ukáží zdvojnásobené úsilí vlády o urychlení ekonomiky a podporu obrovského sektoru nemovitostí. Tento trend má globální dopady, od Německa po Austrálii a od sektoru luxusu po komodity.

Dne 4. března začíná v Pekingu výroční zasedání nejvyššího politického poradního orgánu, Čínské lidové politické poradní shromáždění. Zatímco zákonodárný sbor, Všečínské shromáždění lidových zástupců, začíná 5. března.

Na těchto tzv. dvou zasedáních bude potvrzeno třetí funkční období Si Ťin-pchinga ve funkci prezidenta a rovněž bude jmenován premiér a další členové vlády. Budou také posuzovat zprávu o práci vlády, schvalovat rozpočet a přijímat zákony.

Na zmíněných dvou zasedáních bude pravděpodobně stanoven cíl růstu hrubého domácího produktu (HDP) vyšší než pět procent. To by byl výrazný skok oproti skutečnému tříprocentnímu růstu v loňském roce, který byl výrazně pod cílovou hodnotou. To by z Číny učinilo potenciálně jedinou velkou ekonomiku, která letos poroste více než loni.

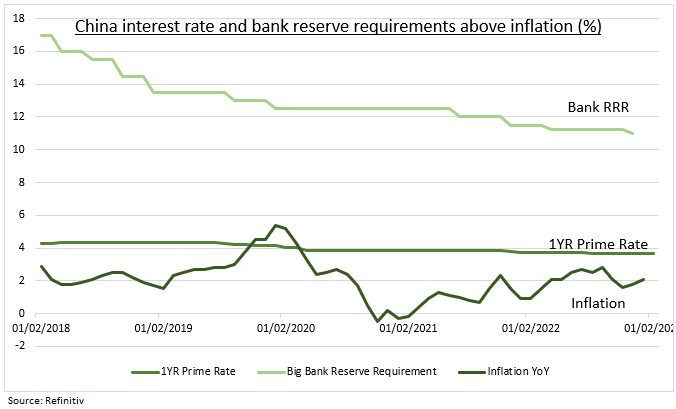

Současně s tím bude pravděpodobně stanoven nezměněný tříprocentní inflační cíl. Umožnilo by to více stimulů z nižších povinných minimálních rezerv a současné 3,6procentní základní úrokové sazby (viz graf výše, pozn. aut.). Nejde však o rok 2007. Stimulace bude menší a vedená spotřebiteli. Komoditám bude pomáhat, ale tentokrát je nepovede.

Autor je stratég pro globální trhy společnosti eToro

(Redakčně upraveno)