Obecně má 10% kladný šok do cen ropy podle našeho odhadu jen omezený vliv na dynamiku hrubého domácího produktu (HDP) i inflaci, trvalé zdražení ve stejném rozsahu již přináší viditelný nárůst inflačních tlaků, zvýšení úrokových sazeb a výnosů státních dluhopisů doprovázené citelnějším oslabením koruny.

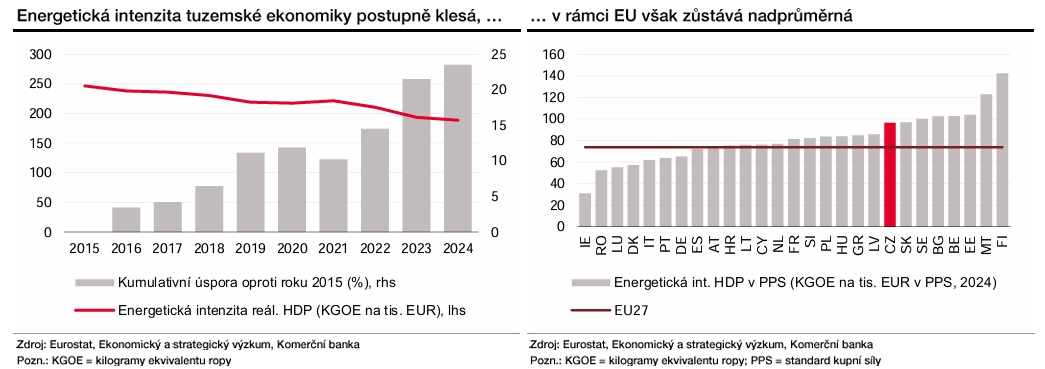

Skutečná odezva však může být v současnosti oproti prezentovaným výsledkům spíše o něco mírnější vzhledem k postupně klesající energetické intenzitě české ekonomiky. Oproti minulosti je méně výrazná také pozorovaná volatilita kurzu české koruny, jejíž depreciace je důležitým faktorem transmise ropného šoku do koncových cen.

Ceny ropy představují významný externí makroekonomický faktor, který může rychle a citelně ovlivnit chod malé otevřené ekonomiky. Neočekávané výkyvy cen ropy se typicky promítají do produkčních a dopravních nákladů, posléze do inflace či ekonomiky, a v konečném důsledku případně i do nastavení měnové politiky.

Dopady ropných šoků přitom mohou být zesíleny energetickou náročností hospodářství či strukturou energetických dovozů. U malých otevřených ekonomik – jako je ta česká – se významně projevují i kanály spojené s měnovým kurzem.

Cílem této analýzy je kvantifikovat dopad ropného šoku na tuzemskou ekonomiku, inflaci, úrokové sazby a kurz koruny a diskutovat možné scénáře v kontextu probíhajícího konfliktu na Blízkém východě.

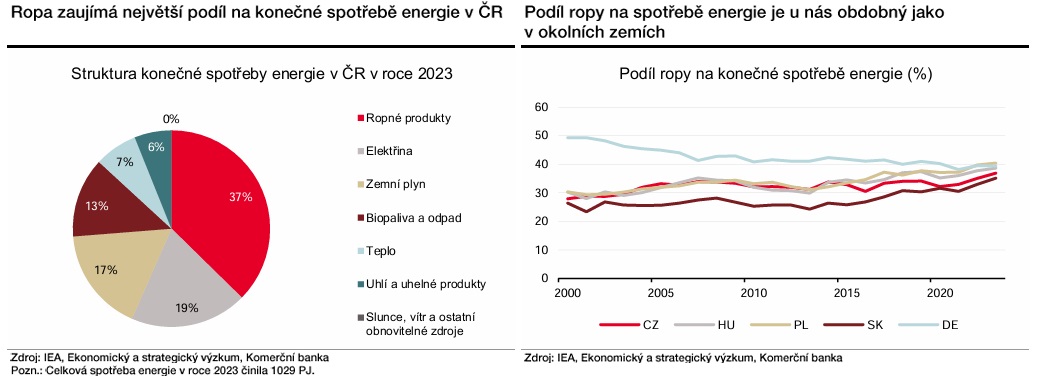

Na celkové konečné spotřebě energií v tuzemsku má ropa s 37 procenty největší podíl. V posledních dvou dekádách její podíl lehce vzrostl, a to na úkor uhlí, zemního plynu nebo tepla.

Celkově je z mezinárodního pohledu podíl ropy na celkové spotřebě energií srovnatelný s okolními státy. Korunová aktiva jsou v souvislosti s cenami ropy vnímána jako riziková, a to s ohledem na téměř absolutní závislost na jejím dovozu.

Energetická náročnost tuzemské ekonomiky se snižuje. Kumulativně za posledních deset let klesla o více než pětinu. Přispěl k tomu pravděpodobně jak klesající podíl průmyslu na celkové přidané hodnotě, tak i další energetické úspory v ekonomice. Proto vnímáme níže prezentované empirické dopady zvýšení cen ropy odhadnuté na delších časových řadách jako jejich horní mez.

Na druhou stranu, pokud by nedošlo k brzkému vyřešení blízkovýchodního konfliktu, respektive zprůchodnění Hormuzského průlivu, nehrozí pouze průsak vyšších cen ropy do ekonomiky („klasický ropný šok“), ale také širší narušení globálních dodavatelských řetězců, od čehož tato analýza abstrahuje.

Nárůst cen ropy by se v malé otevřené ekonomice měl projevovat zejména skrze nákladový, ale i poptávkový, kurzový a finanční kanál. Růst cen ropy zvyšuje produkční náklady firem a vede k vyšším cenám energií a dopravy, což se přímo promítá do spotřebitelské inflace.

Vyšší nákladová zátěž zároveň tlumí investiční aktivitu a reálné příjmy domácností, což se odráží ve zpomalení růstu HDP. Pro ekonomiku s výraznou dovozní závislostí na energiích lze typicky předpokládat i oslabení její měny vlivem zhoršení směnných relací a negativního dopadu do sentimentu investorů.

Finanční trhy na ropný šok zpravidla reagují zvýšením rizikových přirážek u dluhopisů rozvíjejících se ekonomik, a to zejména těch, které jsou čistými dovozci energetických komodit. U těchto zemí se tak ropný šok může sekundárně odrážet i ve zpřísnění finančních podmínek a vyšších nákladech financování.

Tlak na domácí měnu může zesílit také omezená reakce centrální banky. V případě negativního nabídkového šoku (působícího ve směru vyšších cen a zároveň nižšího výkonu ekonomiky, pozn. aut.) centrální banka čelí nepříjemnému dilematu.

Může totiž buď reagovat podobně, jako v případě pozitivního poptávkového šoku zvýšením úrokových sazeb, což ale kromě poklesu inflace prohlubuje i negativní dopad na reálnou ekonomiku (včetně nárůstu nezaměstnanosti).

Druhou možností je u nabídkových šoků aplikace tzv. výjimkování z plnění inflačního cíle, což znamená, že k nim při nastavování měnové politiky centrální banka nepřihlíží a dočasně toleruje jimi způsobenou odchylku inflace od cíle. Zároveň tím ale centrální banka riskuje odkotvení inflačních očekávání a oslabení kredibility inflačního cíle.

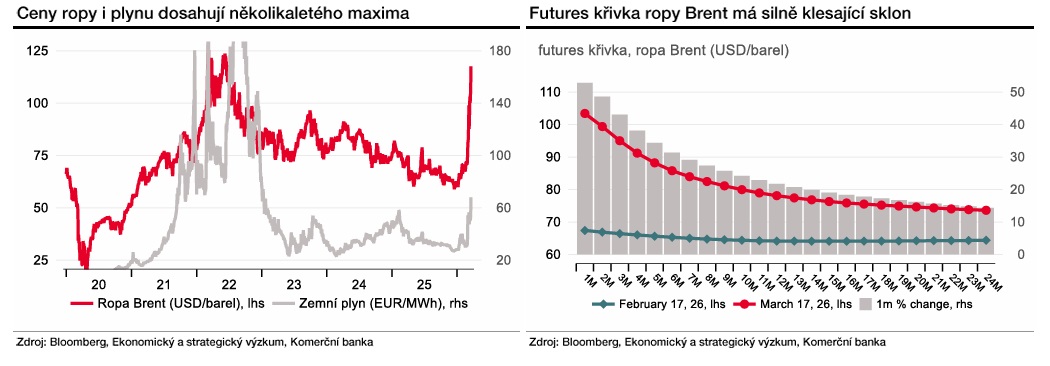

Ceny severomořské ropy Brent se v březnu usadily poblíž 100 dolarů za barel. Pokud by na této úrovni vydržely i nadále, v průměru za celé první čtvrtletí by šlo oproti závěrečnému kvartálu loňského roku o růst o přibližně 22 procent (při průměrné ceně v Q1 26 na 77 USD/barel).

Ve druhém čtvrtletí by pak setrvání ropy na 100 dolarech za barel implikovalo mezičtvrtletní nárůst průměrné ceny o dalších téměř 30 procent. Futures křivka však vykazuje silně negativní sklon (backwardation). To naznačuje, že trhy stále sází spíše na scénář, že cena ropy opět klesne, jakmile riziková prémie opadne.

Futures křivka pro následující dva roky se i tak za poslední měsíc posunula vzhůru v průměru o zhruba 25 procent. Zatímco cena nejbližších kontraktů je vyšší o více než 50 procent, v delším horizontu jde o cca 15 procent. Také ekonomové francouzské Société Générale předpokládají v základním scénáři postupné snižování cen ropy na průměrných 68 dolarů za barel ve 4. čtvrtletí letošního roku.

Níže prezentujeme dopady pro krátkodobý a dlouhodobý ropný šok o velikosti 10 procent. Odezvy jsou založené na empirickém BVAR modelu (Bayesovské vektorové autoregrese, pozn. red.). Krátkodobý šok je definován jako dočasné zvýšení průměrné ceny ropy trvající jedno čtvrtletí s následným návratem na výchozí úroveň.

Dlouhodobým šokem rozumíme situaci, kdy cena ropy vzroste a na zvýšené úrovni setrvá. Tyto dva scénáře by z našeho pohledu měly pro danou velikost šoku vymezovat rozsah většiny možných scénářů. Skutečná reakce by se tedy měla nacházet uvnitř tohoto intervalu.

Dopad do reálného HDP je méně výrazný než do inflace. Podle našeho odhadu je dočasný (jedno čtvrtletí trvající, pozn. aut.) šok vedoucí k 10% nárůstu ceny ropy typicky spojen se zanedbatelným poklesem tuzemského HDP.

Permanentní zdražení ropy ve stejném rozsahu má za následek snížení celoroční dynamiky HDP o 0,1 až 0,2 procentního bodu v následujících letech s kumulativní ztrátou v rozsahu cca 0,6 procentního bodu.

Relativně limitovaný dopad do ekonomické aktivity patrně souvisí mimo jiné se souběžným oslabením koruny, které působí na ekonomiku expanzivně, a zároveň se zpožděnou a jen dílčí reakcí centrální banky na ropný šok. V důsledku toho je také negativní dopad na HDP pozorován až s určitým zpožděním.

Meziroční inflace se v návaznosti na trvalý 10% šok do cen ropy dočasně zvyšuje až o 1 procentní bod. Kromě přímých efektů na ceny pohonných hmot nebo dopravy se dlouhodobý šok projevuje jako obecný růst nákladů i v ostatních položkách. Průsak do dalších cenových okruhů významně zesiluje i oslabení koruny, které se v případě trvalejšího šoku vyznačuje silnou perzistencí.

Ropný šok tlačí nahoru i úrokové sazby. Významnější jsou opět odezvy na permanentní šok. Konkrétně 10% trvalý nárůst cen ropy podle našeho odhadu vede k postupnému nárůstu krátkých úrokových sazeb až o cca 40 bazických bodů.

Určitá prodleva v reakci centrální banky je patrně dána kromě zpoždění makroekonomických dat také nabídkovým charakterem šoku a nejistotou ohledně délky jeho trvání.

Výnos desetiletého dluhopisu se dle simulace zvyšuje ve zhruba obdobném rozsahu jako krátkodobá mezibankovní sazba, avšak dříve. To zřejmě souvisí s nárůstem rizikových přirážek a časových prémií u aktiv rozvíjejících se trhů na finančních trzích vzhledem ke zvýšené nejistotě.

Klíčovým parametrem míry dopadu současného blízkovýchodního konfliktu na tuzemskou ekonomiku je nejen samotná cena ropy, ale také doba, po kterou na zvýšených úrovních setrvá.

Autor je ekonom Komerční banky

(Redakčně upraveno)