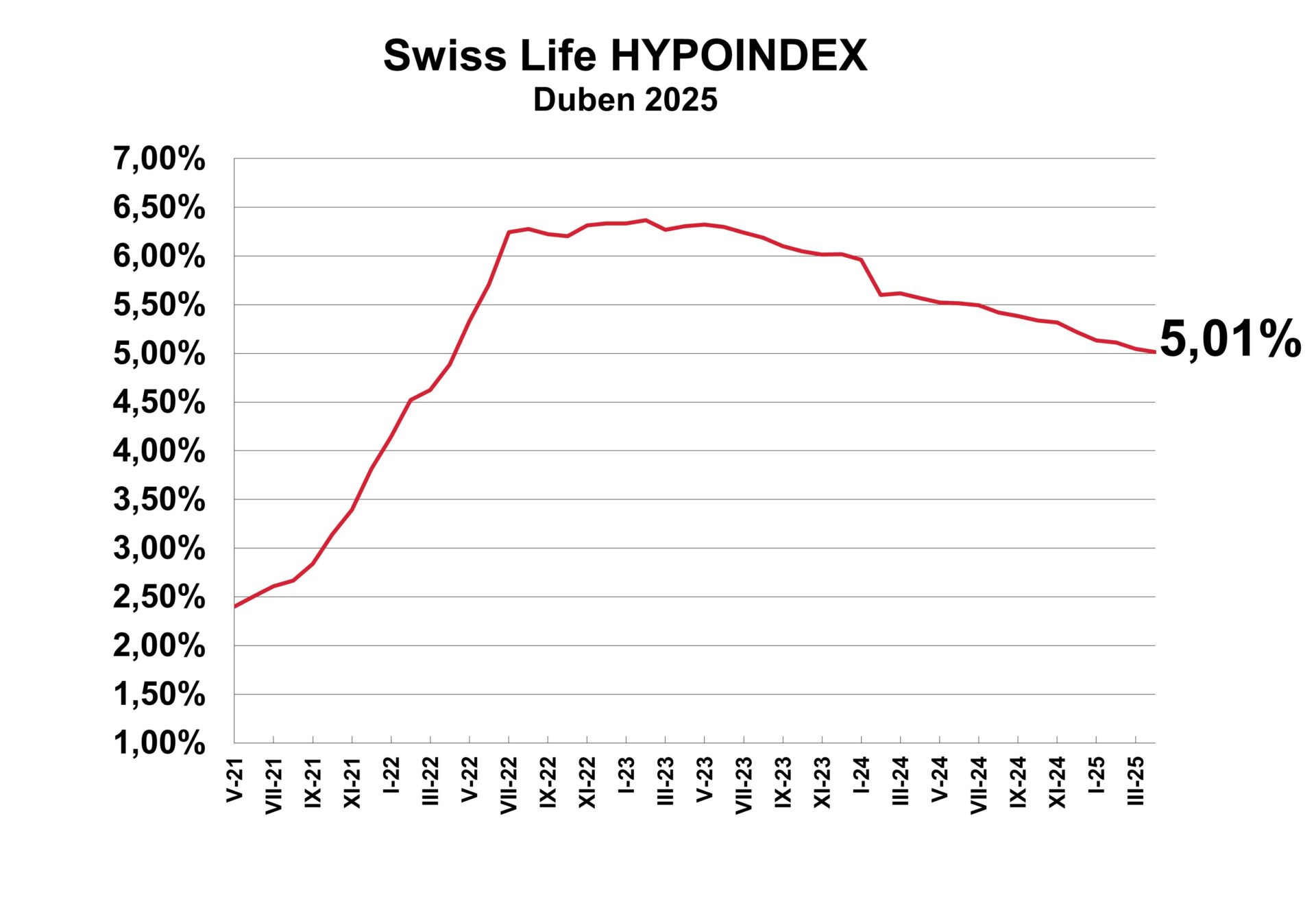

Vývoj hypotečního trhu přidělává vrásky lidem, kterým letos končí pětileté fixace se sazbami kolem dvou procent. Pro ně budou nové sazby krutým probuzením do hypoteční reality roku 2025. Letos v dubnu totiž Swiss Life Hypoindex po dalším velmi mírném poklesu uzavřel na hodnotě 5,01 procenta.

„Přes sílící hlasy o počátku zdražování hypoték banky zatím k ničemu takovému nepřistoupily. Naopak u některých bank došlo k drobné korekci sazeb směrem dolů, a proto hodnota indexu pro duben 2025 činí 5,01 procenta. To je o čtyři bazické body méně než v měsíci březnu,“ sdělil faei.cz Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Podle něj i nadále platí, že banky dokážou klientům nabídnout sazbu hypotéky u tříleté fixace od 3,99 až po 4,99 procenta. Stále intenzivněji se rozevírají nůžky mezi nabídkami jednotlivých bank. Rozdíl může být až jeden procentní bod, což v měsíčních splátkách činí podle výše úvěru rozdíl i několik tisíc korun.

Hypotékám se letos zatím daří

První čtvrtletí roku bývá na hypotečním trhu tradičně spíše „rozjezdové“. Až druhý kvartál obvykle naznačí, jakým směrem se bude vyvíjet celý rok. Přesto již první měsíce letošního roku ukazují, že oproti loňsku se trh výrazně rozhýbal.

„Počet i objem poskytnutých hypoték je ve srovnání se stejným obdobím loňského roku téměř dvojnásobný. Lze předpokládat, že tento pozitivní trend bude pokračovat i v následujících měsících, a to mimo jiné díky postupnému – byť stále velmi pomalému – snižování úrokových sazeb ze strany hypotečních bank,“ uvedl Sýkora.

A jak se budou vyvíjet hypoteční sazby v následujících měsících? „Prognóza není jednoduchá, a to nejen z důvodu domácí ekonomiky, ale i vzhledem ke globálnímu dění, které může trh ovlivnit. Český hypoteční trh však již v minulosti prokázal svou odolnost. I přes vnější otřesy se vždy dokázal stabilizovat a jeho výkyvy nebyly nikdy příliš dramatické,“ připomněl analytik Swiss Life Select.

Obtížné predikce

Podle jeho názoru lze očekávat, že i v nadcházejícím období bude vývoj obdobný. Významnou roli hraje také konkurenční boj mezi jednotlivými bankami. „Podle mého názoru mohou hypoteční sazby i nadále klesat, i když velmi pomalu. Pokud by se však naplnily pesimistické scénáře, může dojít k zastavení tohoto poklesu a následné stagnaci sazeb,“ konstatoval Jiří Sýkora.

S tím, že vzhledem k současnému dění na finančních trzích je velmi složité predikovat vývoj hypotečních sazeb, souhlasí i Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select: „Obavy z vyšší inflace způsobené tarifní politikou Donalda Trumpa vedly k rostoucím spekulacím o možném zdražení hypotečních sazeb.“

„Jak však Trump vygradoval obchodní válku do extrémních rozměrů, začaly centrální banky uvažovat o rychlém snižování úrokových sazeb v reakci na možné riziko recese, což by mohlo vést ke zlevnění hypoték. Vzhledem k nejistotě, kterou americká administrativa vnesla do světové ekonomiky, očekávám, že hypoteční sazby zůstanou stabilní,“ vysvětlil Kadeřábek.

Bankám se v takové nejistotě nebude chtít podnikat unáhlené kroky, než bude jasné, jakým směrem se ekonomika a inflace vydají. Na rozuzlení si tedy ještě budeme muset chvíli počkat.“

Refixace: Rána z čistého nebe

Vývoj na hypotečním trhu sledují s napětím domácnosti, kterým letos končí fixační období. Lidé, kteří si před pěti lety zajistili hypotéku s úrokovou sazbou kolem dvou procent, nyní čelí srážce s realitou hypotečního trhu a čeká je výrazný nárůst měsíčních splátek, které mohou vzrůst o tisíce korun.

„S ohledem na vývoj sazeb na trhu doporučuji volit spíše dvou- až tříleté fixace. Co se týče načasování, rozhodně by to nemělo být na poslední chvíli. Ideální je začít řešit situaci alespoň tři měsíce před koncem fixace stávající hypotéky,“ doporučil Jiří Sýkora ze Swiss Life Select.

Když fixaci, tak krátkou

David Eim, místopředseda představenstva společnosti Gepard Finance, redakci faei.cz upozornil na to, že zvýšený zájem o hypotéky trvá již téměř celý rok. „Čas běží (někdy snad až příliš) rychle a možná je dobře si připomenout, že tento poměrně vysoký zájem o hypotéky trvá už téměř celý rok. A vše nasvědčuje tomu, že zájem bude pokračovat i nadále,“ sdělil Eim.

A doporučil: „Neptejte se po výši úrokových sazeb, nechcete-li být zklamaní. Zůstávají v podstatě beze změn. Meziměsíčně se sice vždy o něco sníží, ale bavíme se o setinách procentního bodu. Nic, co by stálo za pozornost. Sazby kolem 4,5 procenta jsou dnes prostě standard. Úvahy o jejich výraznějším poklesu jsou nyní spíše akademické. Nic moc se zřejmě dít nebude.“

Důvodů je podle něj více, ale hlavním z nich je fakt, že banky mají dostatečný zájem o hypoteční úvěry i za stávajících podmínek. „V takové situaci není na trhu silný konkurenční tlak na snižování sazeb. Kapacita bank je vytížena, snížit výrazně sazby znamená zvýšit procesní zátěž a leda si koledovat o problémy s termíny zpracování,“ vysvětlil David Eim.

Podle něj klienti nyní nemají zájem fixovat si úrokovou sazbu na delší dobu. „Dlouhá léta považovali za jakýsi zlatý standard pětiletou fixaci. Vnímala se jako ideální poměr cena výkon. Dnes se drtivá většina hypotečních úvěrů uzavírá s fixacemi na maximálně tři roky. Z naší analýzy vyplývá, že asi 98 procent všech úvěrů se aktuálně sjednává s fixací na tři roky nebo kratší,“ přiblížil Eim z Gepard Finance.