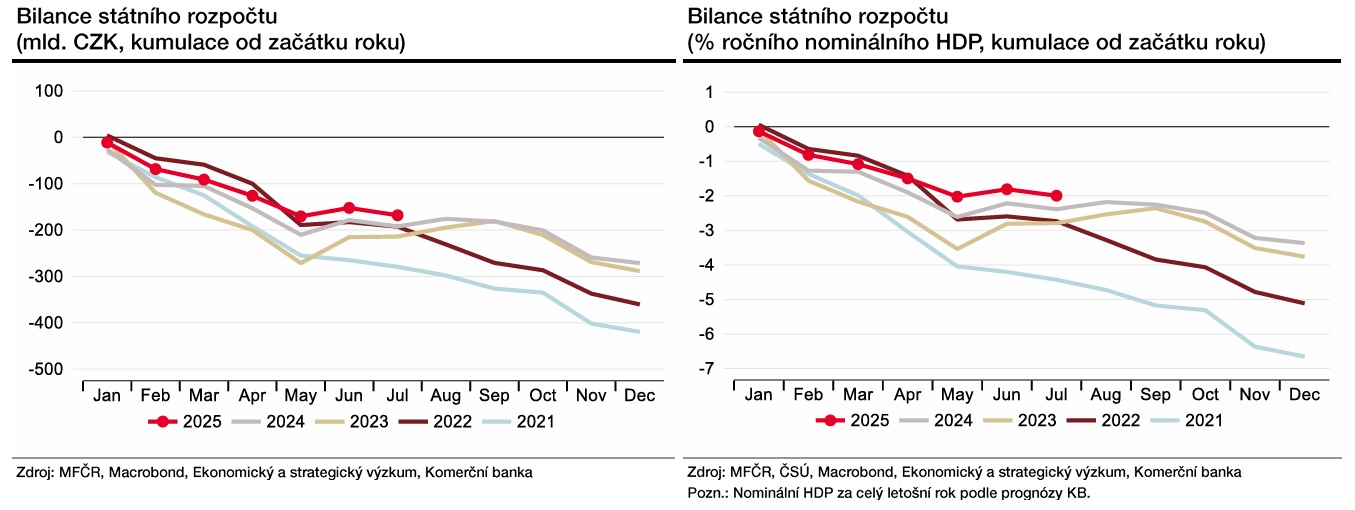

V poměru k nominálnímu hrubému domácímu produktu (HDP) byl schodek ve výši dvou procent HDP za prvních sedm měsíců letoška nejmírnější od předpandemického roku 2019. V souhrnu z našeho pohledu pozorovaná data nevylučují splnění schváleného schodku (-241 mld. Kč).

Výdaje byly do konce července meziročně vyšší o 42,8 miliardy korun (+3,3 %). Oproti loňsku rostly z běžných výdajů hlavně transfery rozpočtům územní úrovně (+15,1 mld. Kč) v souvislosti s financováním vzdělávání. K růstu celkových výdajů přispěla také váhově největší položka sociálních dávek (+13,1 mld. Kč).

Nárůst výdajů (nejen) v těchto kapitolách částečně kompenzovaly meziročně nižší neinvestiční transfery státním fondům. Meziroční nárůst kapitálových výdajů (investic) o zhruba 13,7 procenta je tažen hlavně vyššími investičními transfery Státního fondu dopravní infrastruktury v souvislosti s výstavbou dopravní infrastruktury.

Příjmy vzrostly do konce července meziročně o 66,9 miliardy korun (+6 %). Nejvíce k tomu přispívají váhově nejvýznamnější položky: Pojistné (+32,1 mld. Kč) a DPH (+17 mld. Kč). Dynamika obou položek naznačuje, že pokračuje solidní růst mezd, který se odráží v robustní spotřebitelské poptávce.

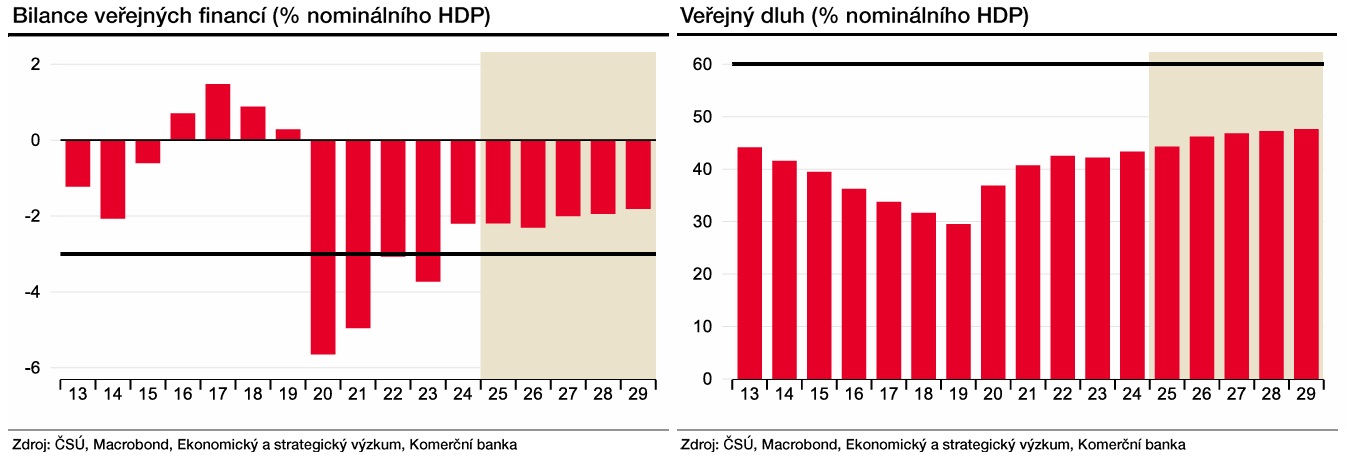

Deficit veřejných financí zůstane mírně nad dvěma procenty HDP. V roce 2026 podle nás deficit státního rozpočtu naroste mimo jiné vlivem státní půjčky na projekt výstavby nových bloků jaderné elektrárny Dukovany a zvýšených výdajů na obranu v kombinaci se zpomalením růstu domácí ekonomiky na 280 miliard korun.

V poměru k HDP však podle našeho odhadu v letošním i příštím roce schodek veřejných financí setrvá stejně jako loni mírně nad dvěma procenty. Upravený strukturální deficit relevantní pro vyhodnocení plnění tuzemských fiskálních pravidel by neměl v příštím roce překročit zákonný limit. V následujících letech však již neočekáváme další viditelnou konsolidaci veřejných financí.

To současně znamená, že by mohlo dojít k rozvolnění pravidel rozpočtové politiky. Přesto předpokládáme, že by Česko mělo nadále plnit Maastrichtská kritéria deficitu veřejných financí i výše dluhu. Celkové působení fiskální politiky na ekonomiku by optikou fiskálního impulzu mělo být na celém horizontu naší prognózy zhruba neutrální.

Autor je ekonom Komerční banky

(Redakčně upraveno)