Růst objemů hypotečních úvěrů je dán jak vyššími cenami nemovitostí – průměrná výše hypotéky činí již 4,5 milionu korun – tak stále silnou poptávkou. Tu navíc mohlo dále podpořit hypoteční „předzásobení“ kvůli plánovanému zpřísnění podmínek pro poskytování tzv. investičních hypoték od dubna letošního roku.

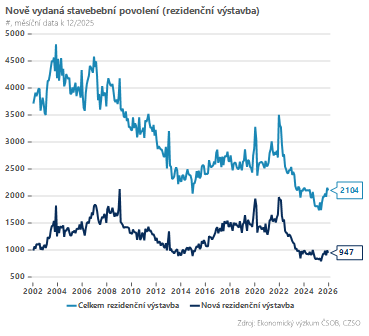

Zatímco poptávka po nemovitostech nevykazuje příliš známek ochlazení, na straně nabídky je situace dále – eufemisticky řečeno – neutěšená. Počet nově vydaných stavebních povolení na rezidenční výstavbu byl loni nejnižší od roku 2002, od kdy máme k dispozici data.

A teď konkrétní čísla: Zatímco v roce 2021 bylo vydáno 18 745 stavebních povolení na novou výstavbu, loni to bylo jen 10 607 – tedy více než 40% pokles. Počet stavebních povolení klesá již čtvrtým rokem v řadě, což ukazuje na dlouhodobé problémy s povolovacími procesy a také na neúspěšnou digitalizaci stavebního řízení.

Co to znamená v praxi? Výrazný problém na straně nabídky, který se v příštích letech projeví pomalejším tempem nové výstavby. I proto letos znovu odhadujeme svižný růst cen v rozmezí 8–9 procent v případě širokého indexu cen bytových nemovitostí. Oproti dvoucifernému tempu z roku 2025 tak půjde jen mírné zvolnění.

To vše vede k dalšímu zhoršení dostupnosti vlastnického bydlení. Alternativa v podobě nájemního bydlení ale také rychle zdražuje – v lednu meziročně o 6,3 procenta, a to zejména kvůli rostoucí poptávce, která není uspokojena na trhu vlastnického bydlení.

Navzdory svižnému růstu hrubého domácího produktu tak zůstává nemovitostní trh jedním z nejbolestivějších problémů české ekonomiky – a s ohledem na výhled i jedním z nejvíce frustrujících, zejména pro generace mileniálů a „zetkařů“.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)