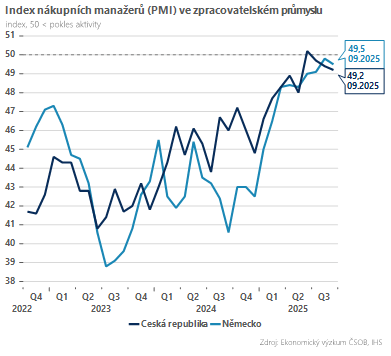

Tuzemský průmysl tak stále přešlapuje na místě a chybí mu výraznější impulsy ke svižnějšímu oživení. S těmi počítáme až v průběhu příštího roku, kdy by se měl do lepší kondice dostat německý průmysl, především díky vyšším investicím německé vlády do infrastruktury.

I tak ale máme za to, že oživení bude spíše pozvolnějšího rázu a relativně křehké s ohledem na negativní dopad amerických cel, který se může do evropské ekonomika propsat až se zpožděním. Dobrou zprávou jsou naopak utlumené cenové tlaky v tuzemském průmyslu, ať již jde o vstupní ceny tak i ceny pro koncového zákazníka.

V podobném duchu ostatně hovoří i tvrdá data cen průmyslových výrobců, která dokonce signalizují deflační tlaky. Z pohledu České národní banky tak průmyslový sektor nepředstavuje proinflační riziko, na rozdíl od služeb, jež jsou nyní hlavním ohniskem cenového růstu, společně s boomem na realitním trhu.

Navzdory slabému výkonu tuzemského průmyslu očekáváme za letošní rok růst českého ekonomiky lehce nad dvěma procenty. Hlavním tahounem bude spotřebitelská poptávka, nadopována kombinací svižného růstu reálných mezd a stále relativně napjatým trhem práce.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)