Tlak na dluhopisovém trhu jsme v posledních kvartálech viděli například i v sousedním Německu, plánujícím v nejbližších letech mamutí rozpočtovou expanzi – výnosy vládních dluhopisů v blízkosti čtrnáctiletých maxim. Za větší opatrností trhů přitom podle analýz MMF (Mezinárodního měnového fondu) leží skutečné fundamentální důvody.

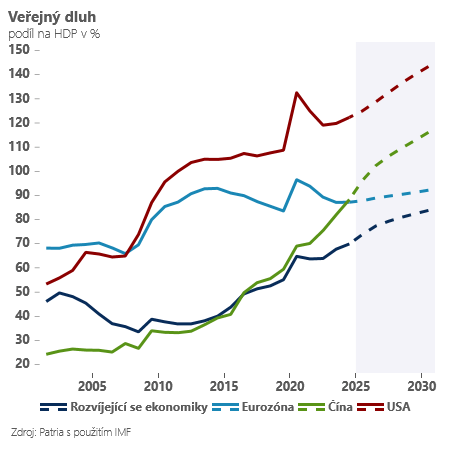

Veřejný dluh má podle posledního fiskálního monitoru MMF vzrůst v následujících letech v průměru celosvětově nad 100 procent hrubého domácího produktu (HDP), což by byla nejvyšší hodnota od roku 1948.

Přitom to bude zejména dílo vyspělých ekonomik, které těží z toho, že mají historicky větší dluhopisové trhy, výraznější možnosti financování a ve finále i trpělivější investory ochotné „zkousnout“ i vyšší míry zadlužení.

Vyspělé země mají již dnes úroveň zadlužení na 120 procent HDP a v nejbližších pěti letech jim bez zásadních reforem má vzrůst zadlužení nad 130 procent. Rozvíjející se ekonomiky hlásí také rostoucí zadlužení, ale kvůli přísnější „kontrole“ trhů jsou s výjimkou Číny (jejíž veřejný dluh příští rok překoná 100 % HDP) úrovně dluhu výrazně nižší.

Rizika v prostředí horšícího se demografického výhledu a strukturálních proměn globální ekonomiky jsou navíc jednoznačně vychýlena směrem k rychlejšímu růstu dluhu. Současně rostou náklady na obsluhu dluhu, což již nyní vytváří tlak na rozpočty a snižuje manévrovací prostor vlád při promýšlení rozpočtových reforem.

Co s tím? V prvé řadě nezatěžovat veřejné finance zbytečně novými „neproduktivními“ dárky, jako jsou plošné sociální výdaje nebo neudržitelné snižování daní – to by znamenalo z programového prohlášení nově nastupující české vlády vyškrtnout body, jako například snížení daně z příjmu právnických osob nebo zrušení koncesionářských poplatků.

A pak se inspirovat některými doporučeními z pera MMF. Fond zdůrazňuje, že vlády by měly snižovat administrativní zátěž vlastního fungování (například skrze digitalizaci) a výdaje přesměrovat k investicím do infrastruktury a do lidí. Právě ty zvyšují výrazně nejvíce produktivní kapacitu ekonomiky a výrazně posilují dlouhodobou udržitelnost veřejných rozpočtů.

Empirické analýzy MMF ukazují, že zvýšení investic do infrastruktury o jedno procento HDP při konstantních celkových výdajích (kompenzované snížením spotřebních výdajů) je spojeno s dlouhodobým růstem HDP o asi 1,5 procenta (u vzdělání jsou to dokonce 3 % HDP).

Problém je, že zvyšování efektivity státu je běh na dlouhou trať s nejistým výsledkem. Hledat peníze na dodatečné produktivní výdaje tak bude v nejbližších letech bez rychlejšího navyšování deficitů nebo zvyšování daní složité.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)