Nelze však zcela vyloučit, že během zotavení skutečně přijde delší období vysoké inflace způsobené náhlou změnou vývoje, rostoucím protekcionismem a stále rozmáchlejší přerozdělovací politikou. Kdybych směl dát investorům jen jedinou radu, zněla by takto: Prostudujte si všechno, co najdete, o inflaci a hlavně o stagflaci.

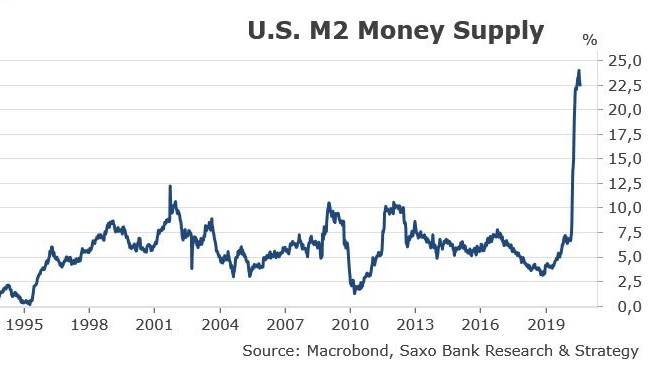

Mnozí ekonomové se shodují, že počáteční šok způsobený covidem-19 přinesl masivní dezinflační impuls. Nedokážou se však shodnout na tom, co může následovat v následujících zhruba dvou až třech letech. Někteří tvrdí, že obrovský nárůst peněžní zásoby bude dál nafukovat bubliny na trhu nemovitostí a na akciovém trhu.

Tak je tomu koneckonců již od doby globální finanční krize, ale kvůli trvalému poklesu peněžního multiplikátoru (objemu peněz, který generují banky s každým dolarem rezerv) i rychlosti oběhu peněz (tempa, jakým jsou peníze v rámci ekonomiky směňovány) nebude mít vážnější dopady na reálnou ekonomiku jako celek.

Jiní se obávají, že v delším časovém horizontu růst nabídky peněz v kombinaci se změnou vývoje charakterizovanou rostoucím protekcionismem a stále rozmáchlejší politikou přerozdělování za účelem boje proti vzájemné nerovnosti, vytvoří trvalé inflační tlaky a vyžene inflaci dlouhodobě nad dvouprocentní hranici. Tento názor vychází z faktu, že inflace byla v minulosti vždy citlivá na náhlé změny vývoje.

Nedávná inflační překvapení, jako je červencový růst amerického indexu spotřebitelských cen (CPI) nebo boom jednotkových mzdových nákladů v USA ve druhém kvartále, ještě nemají s očekávanou změnou režimu nic společného. Z větší části totiž jen odrážejí datové šumy způsobené přísnými karanténními opatřeními a následující recesí.

Stačí se podívat blíž a zjistíme, že vysoký index spotřebitelských cen je patrně způsoben relativními posuny na konkrétních trzích a nikoliv celkovým vzestupem cen. A pokud jde o 12,2% nárůst jednotkových mzdových nákladů ve druhém čtvrtletí, v zásadě pouze odráží rozsáhlejší propouštění méně honorovaných zaměstnanců, které zkreslují naměřená data. Teď si alespoň na nějakou dobu musíme zvyknout na inflační šumy a nevyvozovat z nich unáhlené závěry o bezprostředních změnách vývoje inflace.

Autor je vedoucí oddělení makroekonomické strategie Saxo Bank

(Redakčně upraveno)