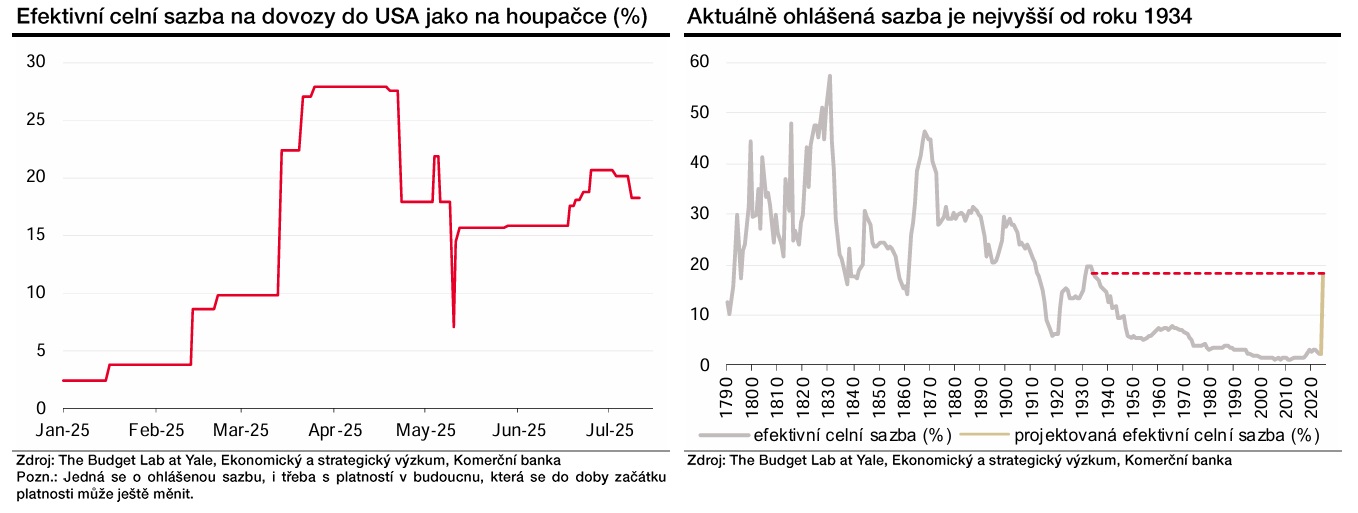

Prozatím se zdá, že se sice nenaplnily extrémně negativní scénáře počítající se 30procentní, či dokonce 50procentní sazbou, i oznámených 15 procent ale bude znamenat zásah do ekonomiky.

Přímým zásahem bude, když se negativně podepíše na nižší cenové konkurenceschopnosti evropských producentů na zahraničních trzích, pokud cla neabsorbují do snížených marží. V obou případech to ale bude znamenat nižší ziskovost. I nadále ale bude působit nepřímý zásah, a to v podobě zvýšené nejistoty.

Stále existuje několik položek, kde není úplně jasné, jak to s nimi dopadne. Z pohledu Evropy je to například zvláště palčivá otázka pro klíčový farmaceutický sektor. Změnit podobu cel může i zákonodárný proces na obou stranách Atlantiku při schvalování obchodní dohody.

Oproti předpokladům naší dubnové prognózy ale přišlo zavedení cel pozvolněji a po většinu prvního pololetí na evropské vývozce a producenty působila hrozba zavedení cel pozitivně. Americké firmy i domácnosti se totiž předzásobovaly (nejenom) evropskými produkty před působením cel, a tedy z pohledu Američanů jejich zdražením.

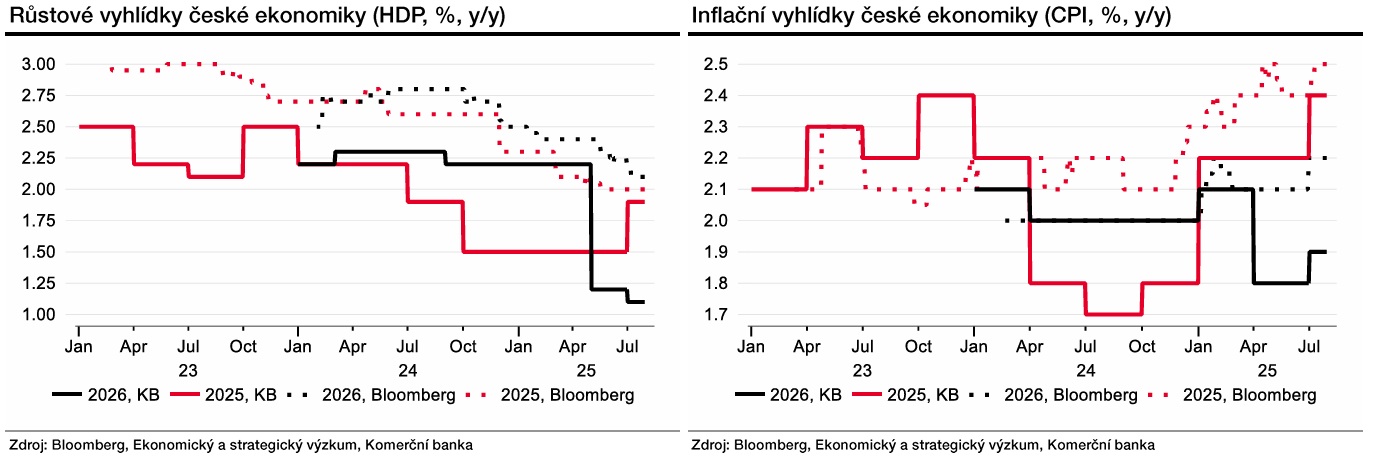

To se odrazilo na nečekaně vyšší aktivitě i českých průmyslníků a exportérů. Výsledkem byl pro nás zřejmě lepší výsledek za druhé čtvrtletí a zlepšení celoročních růstových vyhlídek reálného hrubého domácího produktu (HDP) na 1,9 procenta, když náš dubnový předpoklad počítal s hospodářským růstem ve výši 1,5 procenta.

Nadále se ale obáváme negativních dopadů amerických cel ve druhé polovině letošního roku, což se na celoročních výsledcích projeví zejména v roce 2026. Tady se již ale naše prognóza zásadně nezměnila, nepatrně jsme ji snížili z 1,2 na 1,1 procenta.

Pokud jde o inflaci, její prognózu jsme pro oba roky zvýšili, významnou roli v tom sehrál trh nemovitostí. Letošní inflaci odhadujeme v průměru na 2,4 procenta (místo v dubnové prognóze odhadovaných 2,2 %, pozn. aut.), pro rok 2026 ji vidíme oproti původním 1,8 na 1,9 procenta, tedy stále pod inflačním cílem centrální banky.

Proto ani neměníme naši prognózu terminální sazby České národní banky (ČNB) v tomto cyklu měnové politiky a ponecháváme ji na třech procentech. Podle naší nové prognózy k ní ale dojdeme až na začátku příštího roku, tedy konkrétně o čtvrtletí později, než jsme se domnívali před třemi měsíci.

Pro korunu to bude důvod k mírné korekci z aktuálních relativně silných úrovní, fundamentálně je koruna vůči euru v současné chvíli podle nás mírně nadhodnocená.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)