Nicméně v pondělí americký prezident Donald Trump pro trhy jeden takový jím řízený experiment dodal, když zcela překvapivě oznámil, že namísto ještě masivnějšího bombardování začal s Íránem vyjednávat o příměří. Negativní nabídkový ropný šok, který byl do té doby v cenách, se během sekund začal odmazávat. Jak v tomto testu obstály středoevropské měny a eurodolar?

Když konflikt v Perském zálivu začal a došlo k zamrznutí Hormuzského průlivu, tak jsme se snažili argumentovat, že pro středoevropské ekonomiky a eurozónu (na rozdíl od USA, pozn. aut.) představuje tato situace negativní šok, který fundamentálně vede ke zhoršení směnných relací a tím i depreciaci měnového kurzu.

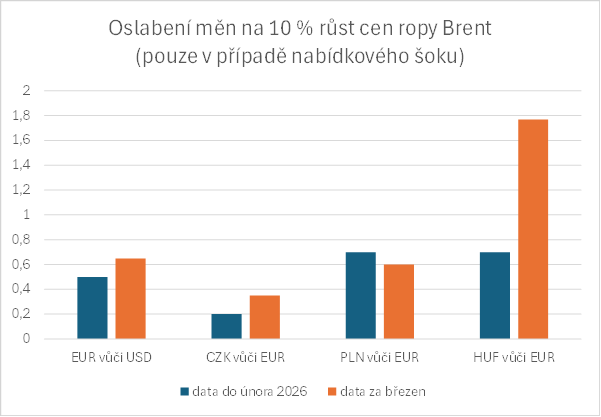

S využitím historických dat, jež sahaly až do února 2026 jsme se pak empiricky snažili zachytit eventuální citlivost dotyčných měn na nabídkou způsobený nárůst cen ropy.

Námi odvozené palcové pravidlo znělo: Na každých 10 procent ceny ropy vzhůru oslabí euro vůči dolaru o 0,5 procenta a následně koruna vůči euru o 0,2 procenta, resp. forint se zlotým o 0,7 procenta (vůči euru, resp. agregovaně vůči dolaru o 1,2 %).

Zapadá do těchto hodnot pondělní masivní pohyb, kdy se z ropného trhu během okamžiku negativní nabídkový šok z velké části vypařil a cena ropy propadla o 13 procent? A jaké byly reakce příslušných měn? Eurodolar v reakci na Trumpa poskočil o 1,1 procenta výše, eurokačka se propadla o 10 haléřů takže asi o 0,4 procenta, EUR/PLN dopadl velmi podobně (-0,54 %).

Výrazně vyšší citlivost zaznamenal forint, který proti euru posílil o 1,45 procenta! Výše uvedené cvičení jsme pak aplikovali na chování forexových trhů v průběhu března a došli jsme v průměru ke stejným závěrům:

Směr reakcí jednotlivých měnových párů byl (teoreticky) správný, avšak elasticita ve vztahu k ceně ropy se během konfliktu přece jenom změnila, přičemž zejména v případě forintu je výrazně vyšší (viz graf).

Celkově vzato je aktuální konflikt z makroekonomického a tržní hlediska samozřejmě studijně velmi atraktivním obdobím a stojí za hlubší analýzu. Výše uvedené reakce středoevropských měn (elasticity na cenu ropy) přitom nejsou jediný zajímavým poznáním pro toho, kdo obchoduje na regionálních forexových trzích.

Autor je analytik ČSOB

(Redakčně upraveno)