Pokud má dojít k dohodě, bude chtít americká strana plošná cla (na zhruba dvě třetiny evropských vývozů do USA, pozn. aut.) zvýšit na 15 až 20 procent (alternativou by byla sankční reciproční cla na úrovni 30 %). Současně se zdá, že Trump odmítá jakoukoliv debatu o snížení specifických sektorových cel na automotive, oceláře a producenty hliníku ze stávajících 25 procent.

Za přitvrzujícím se postojem amerického prezidenta stojí pravděpodobně několik faktorů. Na jedné straně dopady nových cel do jádrové inflace v USA jsou zatím relativně malé a současně výrazně narostly příjmy federálního rozpočtu (ve druhém kvartále zhruba o 50 mld. dolarů). Na druhé straně vidíme, že EU, jako řada jiných zemí (až na Kanadu a Čínu), v zásadě nezavedla žádná proti-opatření.

To vše se však může změnit, pokud se spor bude dál vyostřovat. Podle zdrojů britského deníku Financial Times narůstá v EU ochota eventuální protiopatření v srpnu v případě krachu jednání skutečně zavést.

Nemuselo by jít jen o první (již schválený a odložený) balík na americké zboží v hodnotě 21 miliard dolarů, ale také o druhý větší balík v objemu 71 miliard dolarů (na letecký průmysl, lihoviny a další) a případně i na cílená opatření zasahující americký sektor digitálních služeb. Další vyhrocení obchodních vztahů může dopadnout nelineárně negativně na oba dva břehy Atlantiku.

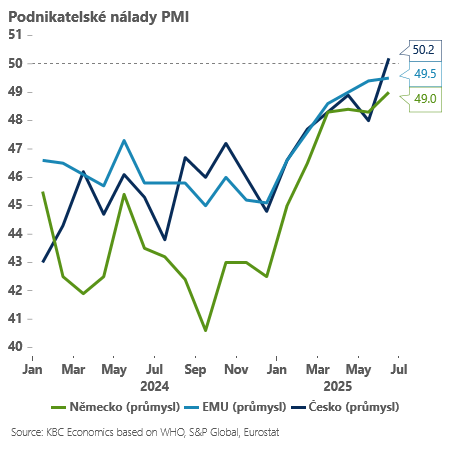

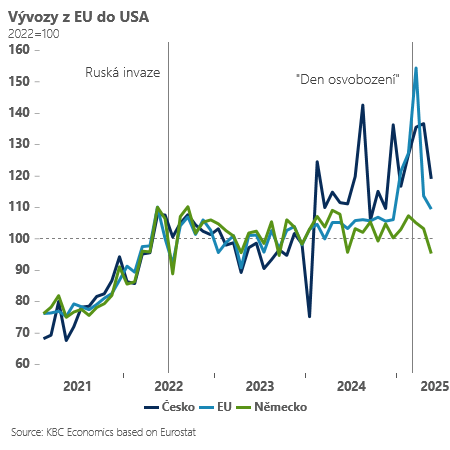

Zatím naše původní odhady škod byly více pesimistické než skutečnost v nově příchozích číslech – v evropském průmyslu se nálada pozvolna vylepšuje a vývoz do USA zatím po extrémně silném prvním kvartále v druhém spíše zpomalil k normálu. Tedy v souhrnu nic dramatického – citlivost evropských exportérů vůči americkým 10% clům je zatím relativně nízká.

A to pravděpodobně i proto, že evropské firmy strategicky si chtějí americký trh podržet a buď si na něm dobrovolně snižují marži, nebo ho dočasně dotují prodeji v jiných lokalitách. A i proto vidíme souběžně vedle relativní odolnosti evropské průmyslové produkce i relativně malé dopady do inflace ve Spojených státech a vyšší americké federální příjmy.

S dalším nárůstem celních sazeb však pohár trpělivosti evropských firem může přetéct a uvidíme hlubší změny v jejich strategickém chování – od výraznějšího promítání cel do finálních cen výrobků až po eventuální opuštění amerického trhu. To by vedlo k viditelnějším negativním dopadům jak do evropské průmyslové produkce, tak i do americké inflace.

Naše původní odhady negativních dopadů stávajících cel pro českou ekonomiku počítaly s kumulativní ztrátou okolo jednoho procenta hrubého domácího produktu (HDP) v letech 2025 a 2026. Po sérii posledních lepších čísel jsme rizika zmírnili a růsty posunuli lehce vzhůru na 2,1 procenta letos a o 1,8 procenta v roce 2026. Další eskalace obchodního napětí by nás však mohla vrátit k pesimističtějším výhledům.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)