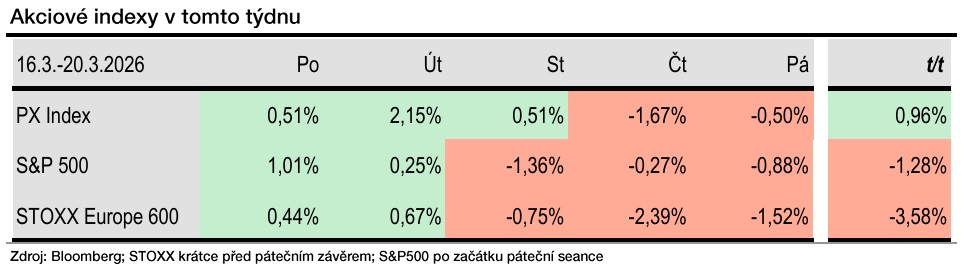

Ropa tento týden zdražila o šest procent na zhruba 110 dolarů za barel, plyn o 21 procent na 61 EUR/MWh a elektřina o 8,4 procenta na 100 EUR/MWh. To může mít dopad na ekonomiku, inflaci, úrokové sazby, dluhopisy a FX. Nejistota na trzích tak ovlivnila i akciové indexy.

Tento týden byl z hlediska makrodat charakterizován zejména centrálními bankami. Tuzemská Česká národní banka (ČNB), Evropská centrální banka (ECB), britská Bank of England (BoE) ani americký Fed sazby ale neměnily. To bylo ve shodě s očekáváním trhu.

USA

První dva dny v týdnu index S&P500 rostl (+1,01 %, +0,25 %). Pak nastala korekce. Ve středu (-1,36 %) i ve čtvrtek (-0,27 %) index klesal. Od pondělí do čtvrtka tak S&P500 odepsal 0,39 procenta. V pátek začalo obchodování poklesem o 0,3 procenta a dále klesalo. Za celý týden tak zaznamená s největší pravděpodobností ztrátu 1,3 procenta. Bude to čtvrtý týdenní pokles v řadě.

Evropa

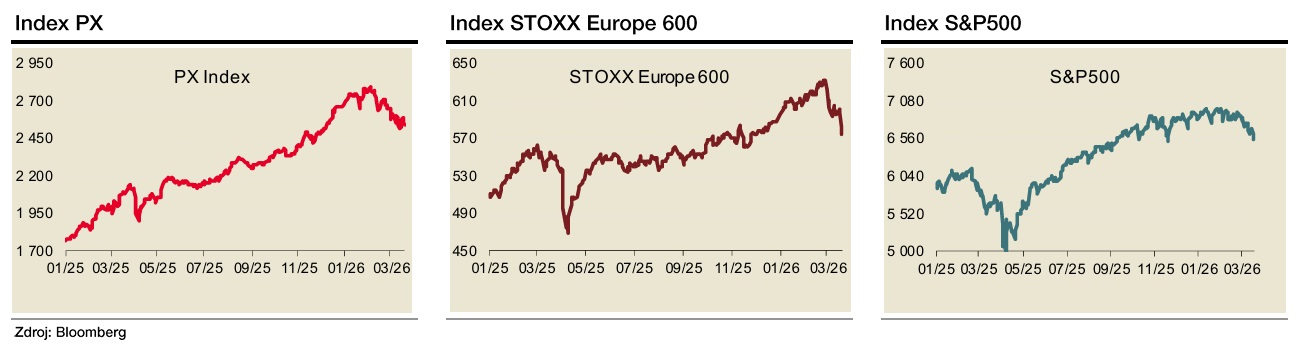

Evropské akciové trhy měly zhruba stejnou dynamiku jako americké. Evropský index STOXX Europe 600 klesal třetí týden v řadě (předcházejících pět týdnů rostl a dosáhl maxima, pozn. aut.), a dostal se pod hranici 600 bodů. V pátek krátce před koncem obchodování byl slabší o 1,5 procenta ovlivněn slabým zahájením obchodování v USA. Tento týden tak odepíše kolem 3,6 procenta.

Pražská burza

Po třech týdnech v minusu index PX pražské burzy, na rozdíl od ostatních akciových indexů, rostl. Připsal si za týden 0,96 procenta (2 540,09 b.). Jeho hodnota klesla ve čtvrtek (-1,67 %) a pak také v pátek (-0,50 %), zejména v závěru obchodování.

Nejlepší výkon týdne předvedl ČEZ. Cena jeho akcií vzrostla o 6,70 procenta (1 227 Kč). Bez podstatnějších zpráv je to pravděpodobně reakce na růst ceny elektřiny. To pohodlně vymazalo propad (-4,49 % t/t) předchozího týdne.

Společnosti z finančního sektoru ukázaly tentokráte smíšený obrázek. Moneta posílila o 2,42 procenta (186,20 Kč). Stalo se tak po třech týdnech poklesu. Generální ředitel v tisku komentoval nárůst nových úvěrů na začátku roku a očekává splnění celoročních cílů.

Pojišťovna VIG oslabila jen ve čtvrtek (-2,06 %) a Pá (-0,53 %), ostatní dny rostla. Za celý týden se její cena zvýšila o 0,67 procenta (1 510 Kč). Vzrostly ještě akcie Karo Leather (+2,37 % t/t, 173 Kč).

Erste Group klesá čtvrtý týden. Tentokráte oslabila o 2,26 procenta (2 202 Kč). Obchodování s akciemi Komerční banky skončilo pouze lehkou ztrátou (-0,54 % t/t, 1 107 Kč). Nejvíce odepsal Gevorkyan. V týdnu vydal 7,2 procenta nových akcií na financování rozšíření výroby a technologie. Cena úpisu 192 korun proběhla s téměř 20% diskontem. Týdenní pokles o 17,67 procenta (na 191 Kč) to reflektuje.

Nevedlo se ani emisi CSG. Na pražském Free trhu spadla cena o 3,33 procenta (668 Kč). Trh se pravděpodobně snaží rozklíčovat informace médií o prodeji podílu minoritního akcionáře. Na domovském parketu v Amsterodamu akcie odepsaly „jen“ 2,24 procenta (27,10 eur, krátce před koncem pátečního obchodování).

Beze zpráv klesly akcie Philip Morris ČR (-2,73 % t/t. 19 260 Kč). Jde o třetí týdenní pokles. Kofola (-1,81 % t/t, 461,50 Kč) druhou půlku týdne oslabovala, což převážilo růst na začátku týdne. Společnost Doosan Škoda zveřejnila výsledky za rok 2025. Poklesem o 2,73 procenta (392 Kč) korigovala růst předchozího týdne 2,81 procenta.

Colt CZ (0 % t/t, 885 CZK) skončil beze změny, a to i přes novou smlouvu na dodávky kanadské straně. Colt reportuje kvartální výsledky příští týden. Od pondělí 23. března začne platit aktualizovaná báze indexu PX. Efekt na obchodování byl patrný v pátek v závěru seance. Nově se do něj zařadí CSG a Karo Leather.

Autor je analytik Komerční banky

(Redakčně upraveno)