V Eurozóně došlo k růstu hrubého domácího produktu (HDP). Evropská centrální banka (ECB) na svém zasedání sazby neměnila. Výsledková sezona se přehoupla do své druhé poloviny. A nutno dodat, že je velmi úspěšná. Nejen, že reportované výsledky jsou nad odhady trhu, ale rostou v meziročním srovnání přes deset procent.

USA

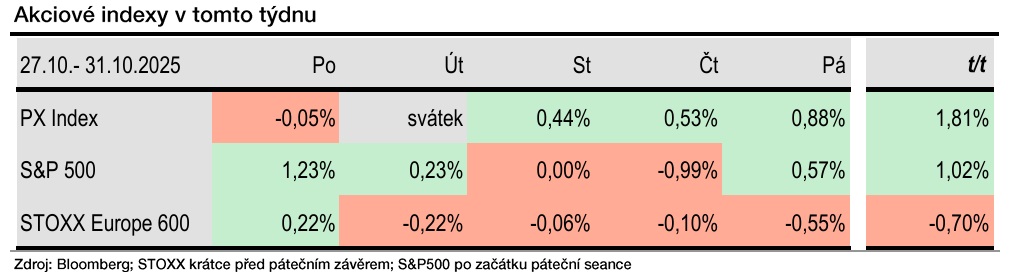

Index S&P500 za první čtyři dny tohoto týdne vzrostl o 0,45 procenta. V úterý dosáhl dalšího milníku 6 890,89 bodů, což je opět nové maximum. Ve středu trhy zchladil projev šéfa Fedu Jeromeho Powella, který snížil pravděpodobnost opětovného snížení sazeb na dalším zasedání, ale nevyloučil ho.

V pátek začal index opět svižným růstem o 0,6 procenta. Za celý týden to vypadá na růst o jedno procento. A to by znamenalo třetí růstový týden v řadě.

Evropa

Evropský index STOXX Europe 600 dosáhl nového maxima (577,03 b.) hned v pondělí. Ve zbytku týdne hodnota indexu klesala. V pátek byl index krátce před koncem obchodování slabší o 0,5 procenta. Po dvou růstových týdnech tak tentokrát oslabí o asi 0,7 procenta.

Pražská burza

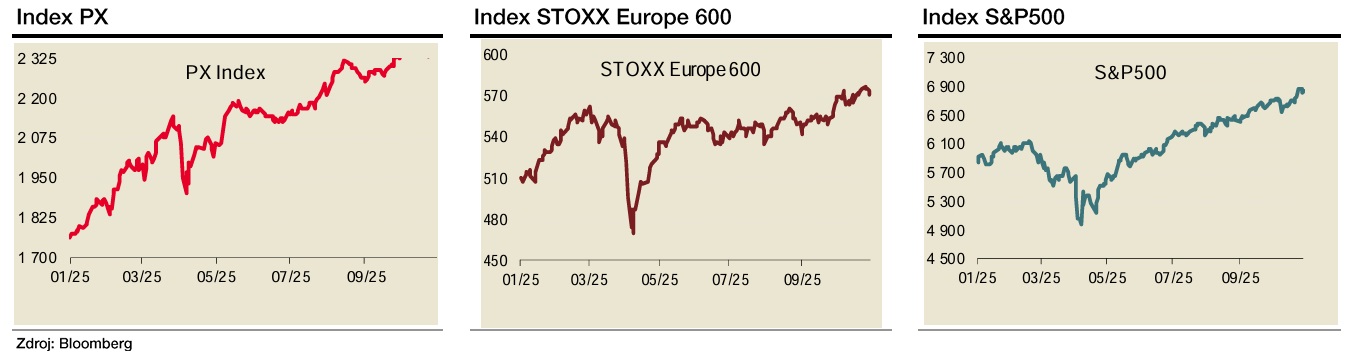

Tento týden byl kratší o úterní svátek. Kromě pondělního mírného oslabení index PX rostl a v pátek opět stanovil nové historické maximum. Za celý týden si polepšil o 1,81 procenta (2 396,59 b.).

Již desátý týden po sobě nedokázala posílit Kofola. Tento týden beze zpráv odepsala dalších 2,02 procenta (486 Kč) a koriguje tak růst od začátku roku (YTD +23,98 %). Společnosti Doosan Škoda se tento týden na pražské burze nevedlo. Odepsala 1,62 procenta (455 Kč).

ČEZ za týden oslabil o mírných 0,23 procenta (1 293 Kč). Možná jako reakce na spekulace o výkupu minorit samotným ČEZem, což by pravděpodobně omezilo výplatu dividendy. Podobně korigovala i Moneta (-0,22 % t/t, 178,80 Kč) a Philip Morris ČR (-0,22 % t/t, 18 000 Kč).

Největší zhodnocení předvedla Erste Group. Každý den slušně rostla a zakončila to pátečním skokem o 4,96 procenta. Byla to reakce na kvartální výsledky, které překonaly odhady, ukázaly růst jádrových položek a došlo také ke zvýšení celoročních cílů. Za celý týden si Erste připsala 7,09 procenta (2 160 Kč). Po předchozích třech klesajících týdnech příjemná změna.

Komerční banka rovněž oznámila kvartální výsledky. Investoři to tento týden ocenili růstem o 1,89 procenta (1 081 Kč). Po dvou záporných týdnech posílila pojišťovna VIG (+1,29 % t/t, 1 098 Kč). Colt CZ tento týden přidal 1,05 procenta (768 Kč) pravděpodobně jako reakce na spekulace o vyhraném tendru na dodávku pistolí pro německou armádu.

Vysoký růst tento týden předvedlo i Primoco (+4,00 % t/t, 1 040 Kč). Hned v pondělí přitom zaznamenalo růst o 7 procent, pak došlo k lehké korekci.

Autor je analytik Komerční banky

(Redakčně upraveno)