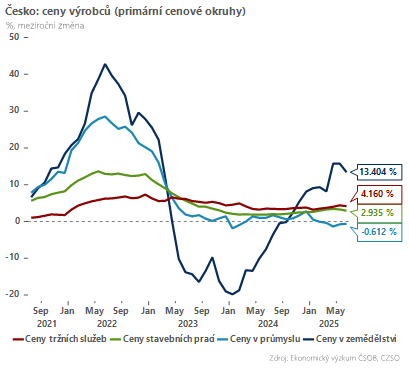

Ceny v průmyslu se v meziročním i meziměsíčním srovnání snížily pátý měsíc v řadě, zejména zásluhou levnějších energií, které meziročně odepsaly 5,4 procenta. Svou roli ale nadále sehrává i slabší poptávka po průmyslovém zboží, jež zatím brání výraznějšímu oživení tuzemského zpracovatelského sektoru.

Poslední data nicméně naznačují jeho stabilizaci a lehký optimismus k nejbližším měsícům. Negativním rizikem je ale v tomto ohledu hrozba 30% amerických cel, jejichž platnost byla odložena na začátek srpna. My nadále věříme, že ze strany amerického prezidenta jde o vyjednávací taktiku a finální dohoda bude zahrnovat nižší celní sazbu.

Ceny v zemědělství stále vykazují dvoucifernou meziroční dynamiku. Ta však v červnu zvolnila a díky vyšší srovnávací základně by měl tento trend pokračovat i v příštích měsících. Svižně zdražují jak ceny v rostlinné výrobě (+10,8 %), tak i živočišné (+16,5 %).

Z pohledu průsaku výrobních cen do spotřebitelské inflace je nepříjemné další zrychlení cen potravinářů na meziročních 4,1 z 3,3 procenta, přičemž svižně zdražují zejména mléčné výrobky. Pro nejbližší měsíce je proto rizikem další zdražování potravin a jejich výrazná rozkolísanost. Zvláště v situaci, kdy je míra konkurence v tuzemské vertikále zemědělců-potravinářů-obchodníků obecně nižší.

Z pohledu České národní banky jsou aktuální výsledky producentských cen spíše druhořadým číslem, které výrazněji nezamíchá kartami před srpnovým zasedáním. Pozice centrální banky je přitom relativně dobře čitelná – prostor pro nižší úrokové sazby je nyní minimální.

A to i s ohledem na přetrvávající proinflační rizika, zejména setrvačnou inflaci ve službách nebo zdražující nemovitosti, které se do spotřebitelských cen propisují skrze nájemné i náklady vlastnického bydlení neboli imputované nájemné.

Autor je hlavní ekonom ČSOB Private Banking

(Redakčně upraveno)