Podnik, jenž vlastní také rafinérie v Česku, neboť pod jeho křídla spadá Unipetrol, těží zejména z nárůstu rafinačních marží. Modelová rafinační marže Orlenu letos od ledna do října vzrostla o přibližně 124 procent, když v říjnu činila 16,6 dolaru na barel.

Pro srovnání, roku 2019, tedy v posledním roce před pandemií covidu a válkou na Ukrajině, činila tehdejší průměrná modelová rafinační marže Orlenu jen 5,1 dolaru na barel. Nyní je tedy více než trojnásobná.

Rafinační marže Orlenu představuje na barel ropy přepočtený rozdíl mezi tržbami z prodeje ropných produktů typu benzínu či motorové nafty a náklady v podobě hlavně surové ropy a z malé části zemního plynu.

Růst rafinační marže Orlenu pomáhá vysvětlovat, proč čeští řidiči dnes platí za pohonné hmoty znatelně více než v roce 2019, přestože korunová cena barelu ropy Brent se v posledních měsících, zhruba od přelomu srpna a září, pohybuje na srovnatelných úrovních jako právě roku 2019.

Benzín je nyní v Česku o zhruba 1,60 Kč/l dražší než tehdy, motorová nafta o 1,10 Kč/l. Přičemž ovšem roku 2021 došlo ke snížení spotřební daně z ní o korunu na litr. Pokud se se spotřební daň z nafty nezměnila, ta by dnes byla dokonce o zhruba dvě koruny vyšší než před šesti lety.

Pohonné hmoty v ČR jsou tak dnes fakticky v průměru o takřka dvě koruny na litr draží než roku 2019, i když tedy současná cena surové ropy v přepočtu do korun je plně srovnatelná s tou tehdejší.

Rafinační marže Orlenu by přitom měly zůstat poměrně vysoké i v listopadu a v dalších měsících. Zlepšují vyhlíženou ziskovost celého podniku, která pak láká další a další investory do jeho akcií. Těm motoristům – polským, českým i jiným –, kteří vlastní akcie Orlenu, se tedy jimi placené vyšší ceny pohonných hmot vracejí v podobě růstu ceny akcií polského podniku.

Klíčovým důvodem růstu marží Orlenu jsou ukrajinské úroky na rafinérie v Rusku. Ukrajinské síly v poslední době natolik zefektivnily využívání dronů v hloubi ruského území, že jsou schopny vyřazovat z provozu podstatnou část ruské rafinační kapacity na týdny, ba měsíce.

Například v sobotu se ukrajinská armáda přihlásila k dronovému útoku na rafinérii ruského státem ovládaného podniku Rosněfť v Rjazani, zhruba 200 kilometrů jihovýchodně od Moskvy. Daná rafinérie patří mezi pětici největších v Rusku.

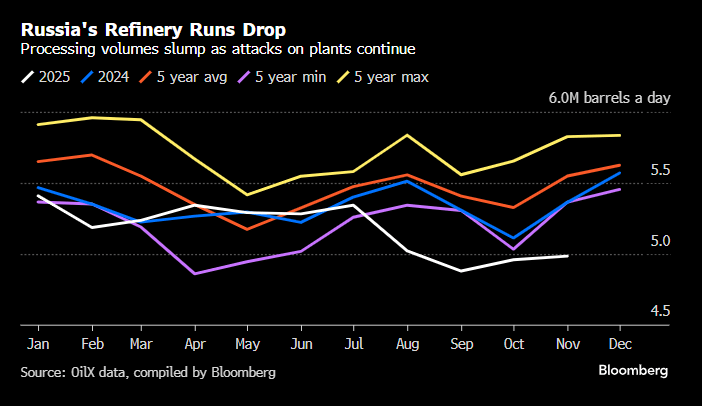

Od letošního léta je v důsledku zejména právě ukrajinských útoků ruská rafinační kapacita znatelně pod úrovní svého předchozího pětiletého minima (viz graf; bílá vs. fialová křivka, pozn. aut.).

Část rafinační kapacity Ruska se vlivem ukrajinských úderů dokonce ztrácí nenávratně. Z celosvětového pohledu naplno funguje menší počet rafinérií, snižuje se konkurence mezi nimi, takže si mohou účtovat vyšší marže.

Netýká se to jen rafinérií Orlenu, jde o globální fenomén, jejž navíc podpořily o říjnové sankce americké administrativy prezidenta Donalda Trumpa na ruské ropné podniky Lukoil a zmíněnou Rosněfť.

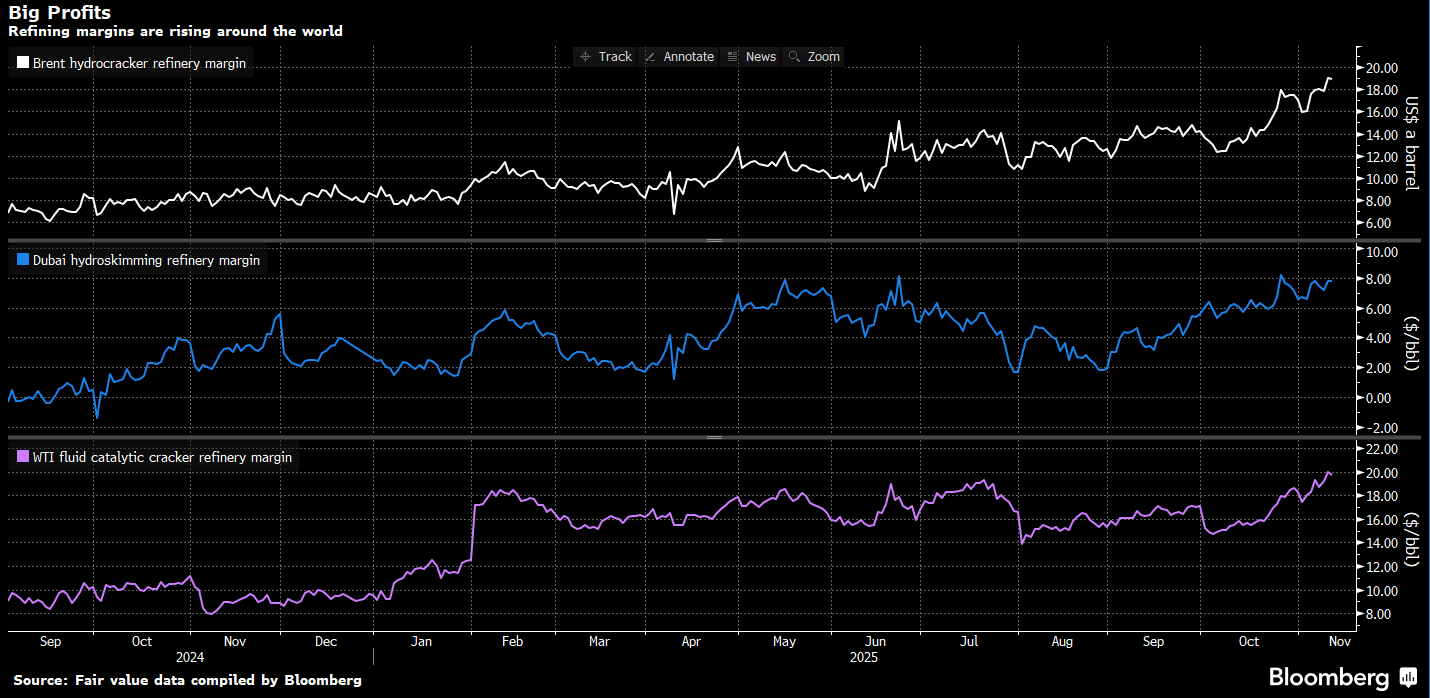

Rafinační marže stoupají nejen v Evropě, ale také v Asii či Americe, podle dat Bloombergu jsou pro tuto část roku nejvyšší minimálně od roku 2018 (viz graf; od shora dolů po řadě zachycuje vývoj marží v Evropě, v Asii a v Americe).

Pozornosti investorů to neuniká. Akcie texaského provozovatele rafinérií Valero letos poskočily o zhruba 50 procent a v pátek uzavřely na dějinném rekordu bezmála 182 dolarů za kus.

Akcie tureckého podniku Turkiye Petrol Rafinerileri jsou letos nahoře o přibližně 40 procent (byť v přepočtu do dolarů o zhruba dvacet procent), přičemž v těchto dnech uzavírají kolem své historicky rekordní hodnoty zhruba 200 lir za kus.

I když se obchodníci s ropou obávají spíše jejího globálního přebytku, kterážto obava tlačí cenu dolů, zpracovatelé ropy – rafinérie – navyšují zisky díky popsané redukci globální rafinační kapacity.

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)