Slušně vzrostla průmyslová produkce v eurozóně, a to se prý řítila do recese. A byla také zveřejněna naše česká inflace. Zpomalila, ta jádrová sice taky, ale nižším tempem. Makrodata ve čtvrtek pozitivně ovlivnila obchodování na akciových trzích.

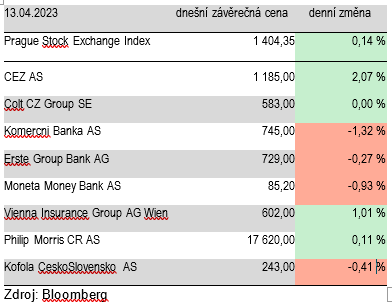

Hlavní index PX ve čtvrtek přidal mírných 0,14 procenta (1 404,35 b.) a stejně jako většina evropských trhů posiloval. Zdá se, jako by se několik titulů v závěru obchodování po celodenním pobytu v zeleném pásmu překlopilo do červeného.

Nakonec se ve čtvrtečním obchodování podařilo vzrůst trojlístku ČEZ (+2,07 %, 1 185 Kč), VIG (+1,01 %, 602 Kč) a Philip Morris ČR (+0,11 %, 17 620 Kč). ČEZ, jen co překonal úroveň 1 100 korun, tak je na dohled a prakticky buší na bránu 1 200 korun. Palivem je bezesporu vidina vysoké dividendy. Philip Morris ČR ve čtvrtek nereagoval na možné skokové zvýšení spotřebních daní na cigarety.

Komerční banka (-1,32 %, 745 Kč) oslabila a korigovala zisky předchozích dnů a Moneta (-0,93 %, 85,20 Kč) oslabila beze zpráv. Kofola (-0,41 %, 243 Kč) před čtvrtečním zveřejněním kompletních výsledků za rok 2022 lehce klesla.

Vzhledem k tomu že předběžná data již byla oznámena v únoru, bude se sledovat zejména výhled a v poslední době diskutované akvizice. Ve čtvrtek ještě klesla Erste (-0,27 %, 729 Kč), Colt CZ (0 %, 583 Kč) skončil beze změny.

Po lepších makrodatech se ve čtvrtek začaly akciové burzy v USA obchodovat silnější o 0,3 procenta (S&P500) a dále rostly. Každopádně se čeká na páteční kvartální report velkých bank. Evropský index STOXX Europe 600 se ve čtvrtek obchodoval v úzkém pásmu. Krátce před koncem seance byl v plusu asi 0,3 procenta.

Autor je analytik Komerční banky

(Redakčně upraveno)

Ilustrační foto: Depositphotos.com