Ostatní evropská data včetně čtvrtečního rozhodnutí ECB (růst depo sazby o 25 b. b. na 3,25 %, pozn. aut.) skončila v souladu s očekáváními. Zvyšování sazeb v eurozóně zatím není pravděpodobně u konce.

Širokopásmový index S&P500 (USA) zahájil čtvrteční obchodování poklesem 0,3 procenta. Evropský index STOXX Europe 600 ve čtvrtek obchodoval ve velmi úzkém pásmu zhruba 0,4 procenta nad středeční zavírací hodnotou.

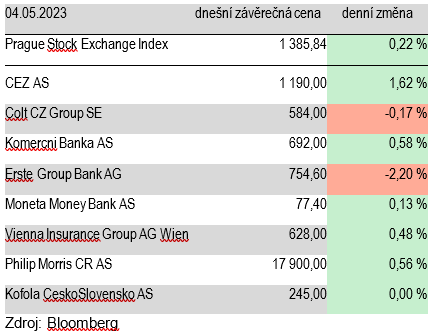

Třetí ze tří, aneb třetí pracovní den a třetí růst. Index tuzemské burzy PX ve čtvrtek rostl o 0,22 procenta (1 385,84 b.) a šel proti proudu evropských burz, které v drtivé většině oslabily. Podobně jako ve středu se o to zasloužil zejména ČEZ. Masivní objem na ČEZu ve čtvrtek tvořil přes 70 procent celkových obchodů na pražské burze.

Jeho akcie přidaly 1,62 procenta (1 190 Kč). Pravděpodobně investoři opět spekulují nebo očekávají vysokou dividendu. Příští týden ve čtvrtek zveřejní ČEZ své hospodářské výsledky za první čtvrtletí a je možné, že se návrhu dividendy dočkáme.

Podle našich odhadů by k jejímu návrhu mělo dojít do konce května, takže mnoho dnů již nezbývá. Lonské výsledky naznačují dividendu 117 korun (hrubý výnos 9,8 %). V optimistickém případě až 145 korun (výnos 12,2 %).

Dále rostly Komerční banka (+0,58 %, 692 Kč), Philip Morris ČR (+0,56 %, 17 900 Kč), VIG (+0,48 %, 628 Kč) a Moneta (+0,13 %, 77,40 Kč). Oslabila jen Erste (-2,20 %, 754,60 Kč) a mírně také Colt CZ (-0,17 %, 584 Kč).

Autor je analytik Komerční banky

(Redakčně upraveno)