V USA byla ve čtvrtek zveřejněna inflace v primárních okruzích. Překvapila, je o tři desetiny nižší, než se čekalo. Po včerejším CPI (index spotřebitelských cen v USA, pozn. red.), který byl také nižší, to ukazuje na ochlazování cenového růstu a indikuje to snížení sazeb.

Americký index S&P500 ve středu po zasedání Fedu přidal dalších 0,85 procenta (5 421,03 b.) a stanovil nový rekord. Ve čtvrtek opět otevíral silnější. To znamená, kromě toho, že v tomto týdnu ještě nepoklesl, že pokud tento trend vydrží, dosáhne opět na historické maximum.

Evropský STOXX Europe 600 ve čtvrtek jen klesal. Chvíli před závěrem obchodování byl slabší o 1,2 procenta.

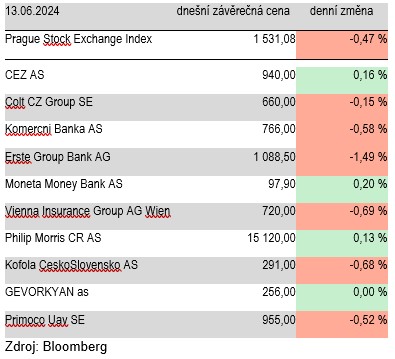

Po středečním růstu (+0,53 %), prvním v tomto týdnu, se ve čtvrtek index PX opět odebral do červeného. Jeho hodnota se snížila o 0,47 procenta (1 531,08 b.). Likvidita byla slabá – jen asi polovina dlouhodobého průměru.

Bez podstatnějších korporátních zpráv se ve čtvrtek podařilo mírně posílit jen Monetě (+0,20 %, 97,90 Kč), ČEZ (+0,16 %, 940 Kč) a Philip Morris ČR (+0,13 %, 15 120 Kč). Jeho akcie v tomto týdnu ještě nepoznaly hořkost poklesu. ČEZ v tomto týdnu rostl poprvé vzrostl.

Naopak největší propad byl ve čtvrtek u Erste Group (-1,49 %, 1 088,50 Kč). Cena akcií Coltu (-0,15 %, 660 Kč) v tomto týdnu jen klesá, dokonce je to již sedmá denní ztráta v řadě. Klesla také pojišťovna VIG (-0,69 %, 720 Kč), Komerční banka (-0,58 %, 766 Kč) a Kofola (-0,68 %, 291 Kč).

Autor je analytik Komerční banky

(Redakčně upraveno)