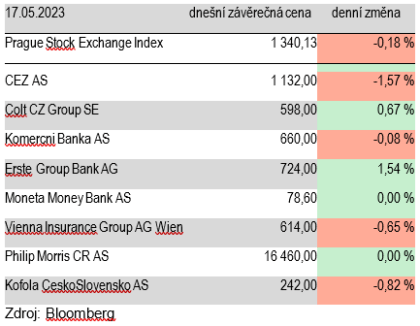

Nejslabší výkon předvedl ČEZ (-1,57 %, 1 132 Kč). Tento týden se jeho akciím ještě nepodařilo vzrůst. Důvodem může být prosté vybírání zisků po slušném předchozím posílení. Od začátku roku je ČEZ stále silnější o 47 procent.

Mírným zklamáním může být také informace, že ministerstvo financí nebude, tak jako vloni, chtít vyplatit vyšší dividendu. To byl náš optimistický scénář. Ale podle hesla, že zajíci se sčítají až po honu, počkáme na případné protinávrhy a následné hlasování na valné hromadě.

Oslabila také Kofola (-0,82 %, 242 Kč), která vstřebává přesunutí nápojů do vyšší sazby DPH, a tedy pravděpodobné zdražení koncovým zákazníkům a možný pokles poptávky. Dále pak klesla cena akcií VIG (-0,65 %, 614 Kč) a mírně Komerční banky (-0,08 %, 660 Kč).

Růst se ve středu podařilo jen Erste (+1,54 %, 724 Kč) a Coltu (+0,67 %, 598 Kč). Erste konečně po šesti ztrátových dnech uzavřela silnější. Coltu CZ se ve volatilní seanci nakonec podařilo vzrůst. Oslabil po zveřejnění navýšení kapitálu (vydání nových akcií, pozn. aut.) až v samotném závěru burzovního dne. Nicméně tento propad byl téměř okamžitě eliminován.

Samotné navýšení je pro ostatní akcionáře negativní, ale toto je očekávané vyrovnání za akvírovaný Colt. O stejný počet vzrostl objem akcií v rámci vyrovnání i vloni. Samotné zředění je mírné a představuje 1,07 procenta dosavadního počtu akcií.

A zhruba podobný počet akcií bude s největší pravděpodobností vydán i příští rok. To ale pro trh nejsou novinky, to bylo oznámeno s nákupem Coltu.

Širokopásmový index S&P500 (USA) po úterním poklesu (-0,64 %), ke kterému došlo na konci obchodování, ve středu zahájil seanci růstem o 0,2 procenta.

Evropské akcie (index STOXX Europe 600) sice hned při otevření spadly o více než půl procenta, ale od té chvíle už jen rostly. Malou korekci prodělaly až v závěru dne. Krátce před koncem obchodování byl index silnější o 0,25 procenta.