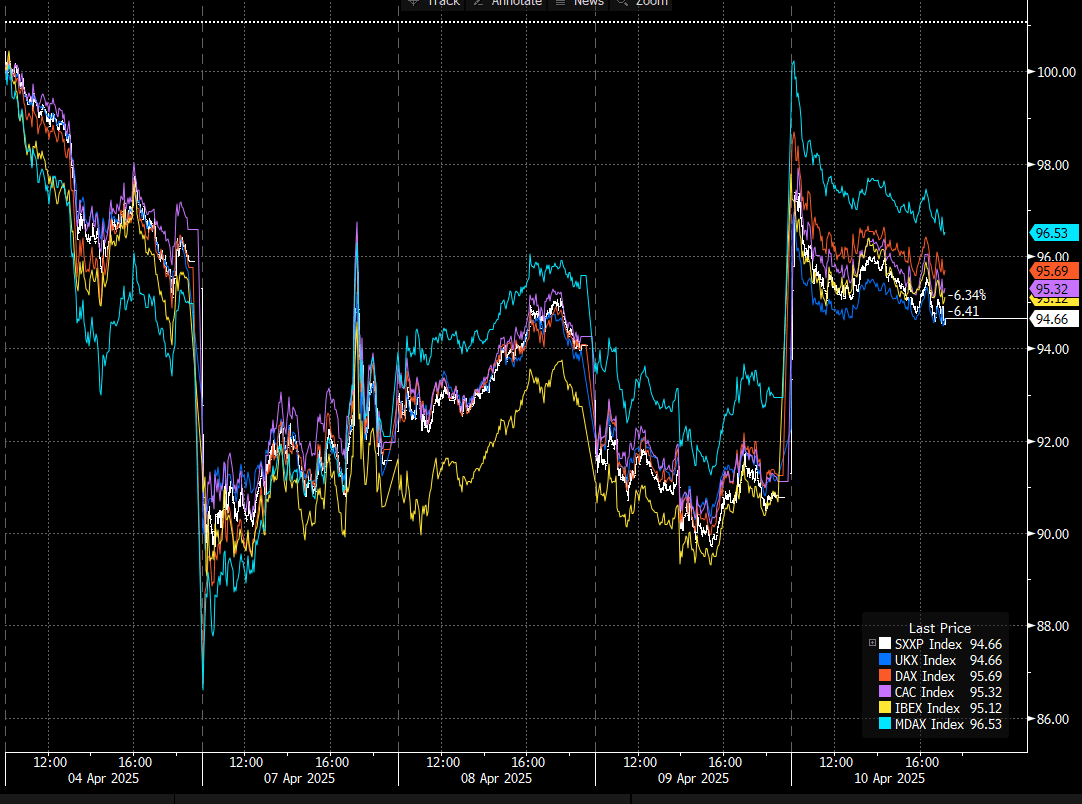

Zpráva byla vzpruhou pro riziková aktiva, což se podepsalo i na evropských akciových trzích. Podobně jako ve středu jejich americké protějšky utržily vysoké zisky kolem pěti procent. Zmírnění obav také vedlo k nárůstu krátkodobých úrokových sazeb až o 10 bazických bodů, delší splatnosti ale neměly tendenci příliš růst.

Nárůst na krátkém konci souvisel se snížením sázek na výrazné uvolnění měnové politiky Evropské centrální banky (ECB). Celkově ale zdaleka nedošlo k vymazání tržních pohybů od oznámení recipročních cel (2. dubna).

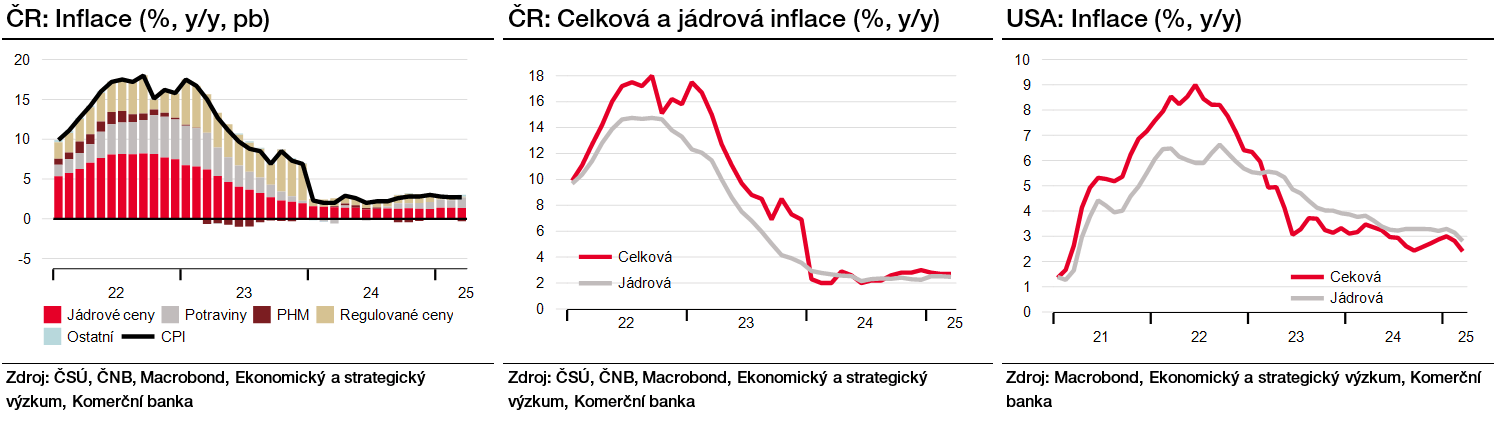

Tuzemská inflace v březnu setrvala na 2,7 procenta meziročně, jak indikoval předběžný odhad z minulého týdne. Stejně tak i jádrová inflace setrvala na únorové hodnotě ve výši 2,5 procenta meziročně, když v meziměsíčním vyjádření stagnovala. V rámci celkové inflace působily dva protichůdné vlivy, a to výrazné zdražení potravin, nápojů a tabáku a zlevnění pohonných hmot.

Regulované ceny zaznamenaly mírný pokles o 0,2 procenta meziměsíčně díky nižším cenám energií pro domácnosti. Jádrovou inflaci nahoru stále více a více tlačí ceny bydlení, zejména imputované nájemné, jehož meziroční růst se zvýšil z 3,1 na 3,6 procenta. To pravděpodobně souvisí s oživením na realitním trhu a vysokým růstem cen (nových) rezidenčních obydlí, který může dále zrychlit.

Americká inflace v březnu překvapila citelným zpomalením. V březnu zpomalila z 2,8 na 2,4 procenta meziročně, když tamní spotřebitelské ceny meziměsíčně klesly o 0,1 procenta. Jádrová inflace rovněž zpomalila, a to z 3,1 na 2,8 procenta v březnu. V obou případech to bylo oproti analytickému konsensu výraznější zpomalení meziročního růstu.

Ostrý pokles cen pohonných hmot v březnu částečně kompenzoval růst cen potravin. V rámci jádrových služeb o desetinu zrychlil růst váhově významného imputovaného nájemného na 0,4 procenta meziměsíčně. To ale kompenzovaly utlumené cenové tlaky v ostatních okruzích (především pokles cen zboží).

Březnový cenový vývoj představuje dobrou zprávu pro centrální bankéře. Ti se ale momentálně musejí vypořádat s potenciálním proinflačním dopadem zavedených cel a na druhé straně zvyšující se šancí na pokles americké ekonomiky. Finanční trh si od amerického Fedu (centrální banka USA, pozn. red.) celkově slibuje tři cuty (snížení) v letošním roce s možností čtvrtého.

Dolarové sazby v reakci na zpomalení inflace zesílily pokles po středečním skoku nahoru a oproti předchozímu dni byly o více než 10 bazických bodů níže (zejména na krátkém konci, pozn. aut.). Americký dolar v návaznosti na to dále akumuloval ztráty a vůči euru oslabil o 1,7 procenta nad 1,11 USD/EUR.

Středoevropské měny nepokračovaly v posilování z předešlého dne a synchronně oslabily. Česká koruna byla ve srovnání více odolná a vůči euru oslabila o 0,3 procenta, zatímco polský zlotý a maďarský forint ztratily 0,6 až 1,0 procenta. To ale reflektovalo částečnou reverzi ostrých pohybů z předchozího dne.

Autor je ekonom Komerční banky

(Redakčně upraveno)