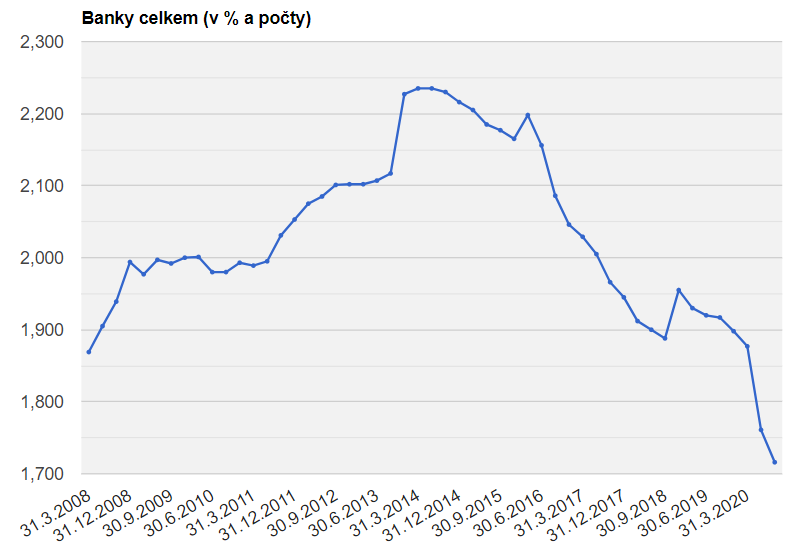

Ubylo přes tři sta bankovních míst, jak vyplývá ze statistiky České národní banky. Loni počet bankovních poboček ubýval nejrychlejším tempem minimálně od roku 2008. Absolutní počet bankovních míst v ČR loni během třetího čtvrtletí klesl nejníže minimálně od roku 2008.

Zisky bank nyní trpí prakticky po celém světě, Česko nevyjímaje. Společným důvodem je globálně zvýšená nejistota, daná zejména koronavirovou krizí a obavou z dopadů druhé vlny pandemie. Zisk bankovního sektor se loni propadl na méně než polovinu úrovně roku 2019. V roce 2019 přitom dosáhl zhruba 90 miliard korun.

Vyšší nejistota odrazuje firmy od investování, neboť návratnost je méně jistá. Klesá tedy i poptávka po úvěrech. Nejistotu ve světě umocňuje také opět houstnoucí geopolitické napětí mezi USA a Čínou.

Centrální banky, včetně ČNB, chtějí v takovém prostředí úvěrování co možná nejvíce usnadnit, takže snižují své základní úrokové sazby. Tím pádem ale snižují ziskovost úvěrové činnosti bank – běžně měřenou čistou úrokovou marží, neboť při nízkých, ba nulových úrocích je prostor pro marži bank velmi omezený. Tento prostor se loni zúžil i v ČR.

Zmíněná marže je rozdíl úrokové sazby na úvěrech a té na vkladech. Pokud zatím banky nejsou příliš – až na pár výjimek v zahraničí – ochotny zavádět záporné úročení na klientských vkladech, pokles základních úroků centrální banky znamená právě pokles úrokové marže, a tedy pokles ziskovosti bank.

To je tak další důvod propadů zisků bank. Ziskovost bank stahovalo dolů také moratorium na splátky úvěrů, jež loni zavedla vláda ČR jako jedno z opatření pro boj s ekonomickými dopady pandemie koronaviru.

V ČR jsou banky kapitálově silné. V jiných zemích, včetně některých v EU, ovšem nelze vyloučit bankovní krizi. Příkladem je Itálie. V ní jsou silně angažovány i zahraniční banky, citelně například ty francouzské.

To byl ostatně pro francouzského prezidenta Macrona zjevně jeden z důvodů, proč byl klíčovým stoupencem loňského prosazení Fondu obnovy EU, z něhož takřka třicet procent peněz půjde právě Itálii.

Autor je hlavní ekonom Trinity Bank a člen Národní ekonomické rady vlády (NERV)

(Redakčně upraveno)

Upřímně mě nevadí, že se ruší pobočky. U své banky – Equa bank – řeším vše online nebo po telefonu a je vše bez problémů.