Guvernér Aleš Michl na tiskové konferenci zdůraznil, že bankovní rada vnímá rizika a nejistoty spojené s prognózou jako „pro-inflační“ – to je posun od minulého zasedání, kdy je vnímala jako „mírně pro-inflační“. K hlavním obavám patří zejména lehce narůstající inflační momentum u služeb (včetně imputovaného nájemného, pozn. aut.) – guvernér opakovaně zmiňuje, že je sám bedlivě sleduje.

Dále je to pak stále zvýšený růst nominálních a reálných mezd, který na těchto úrovních dlouhodobě není konzistentní s plněním dvouprocentního inflačního cíle. A v neposlední řadě je to situace na realitním trhu, kde vidíme kombinace rychlého růstu úvěrů i cen s přímým přesahem do inflace. Guvernér tak konstatoval, že se „inflační rizika zvýšila“, a zatím není možné sazby dál snižovat.

V bankovní radě na tom panuje pravděpodobně poměrně silná shoda, stejně jako na tom, že úrokové sazby jsou blízko svého dna. Drobná odlišnost je pouze v tom, kde přesně se dno může nacházet.

Část členů bankovní rady (např. Jan Kubíček) je přesvědčena, že na 3,5 procenta jsou již sazby na neutrální úrovni a není třeba je snižovat – poukazují především na oživení v úvěrové aktivitě a realitní trh, pro který zjevně sazby příliš restriktivní nejsou.

Druhá část bankovní rady si dovede ještě kosmetický pokles sazeb časem představit (o 25 bazických bodů na 3,25 %). To však za předpokladu, že v druhé polovině roku zvolní inflace ve službách i dynamika mezd. Jejich argumentem je zejména stále sub-optimální výkon průmyslu, který ekonomiku udržoval pod potenciálem a jeho oživení je aktuálně „těžce zkoušené“ celní ofenzivou Donalda Trumpa.

V dodatečně zveřejněném zápise ze zasedání proto budeme sledovat zejména to, jak silné jsou tyto dva lehce rozdílné hlasy uvnitř ČNB. Ostřejší jestřábí rétorika guvernéra naznačuje spíše převahu první skupiny.

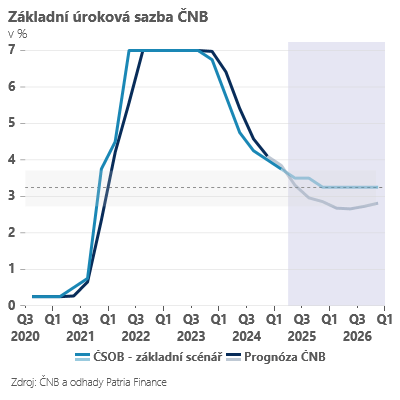

My jsme aktuálně i vzhledem k lehce pesimističtějšímu výhledu na růst českého hrubého domácího produktu (HDP) stále opatrnými zastánci ještě jednoho snížení sazeb na konečných 3,25 procenta (ve čtvrtém čtvrtletí 2025).

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)