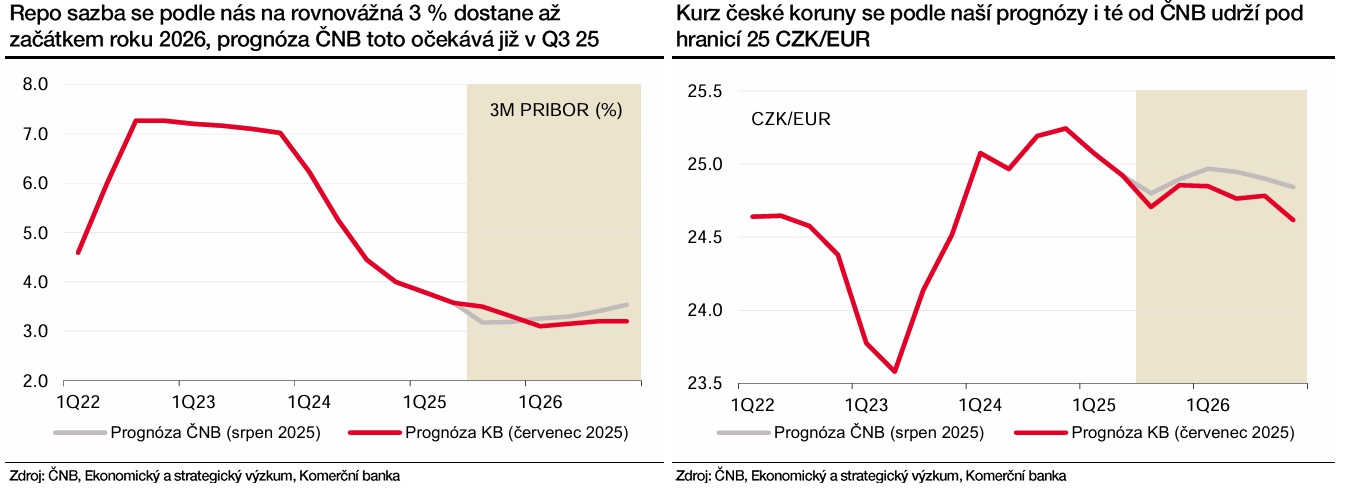

S ohledem na námi očekávaný postupný návrat inflace do blízkosti dvouprocentního cíle a oslabení ekonomiky kvůli americkým clům předpokládáme, že ČNB letos v listopadu obnoví snižování úrokových sazeb.

Příští rok v únoru by se pak repo sazba měla podle nás dostat na konečná tři procenta. Rizika pro nejbližší měsíce ale hodnotíme jako spíše vychýlená ve směru déle trvající stability sazeb. Úrokové sazby ČNB po čtvrtečním zasedání zůstávají beze změny.

Základní repo sazba tak nadále činí 3,5 procenta. Pokračující stabilita úrokových sazeb byla široce očekáváná jak analytiky, tak i finančním trhem. Přispěly k tomu i nedávné komentáře členů bankovní rady. Pro ponechání sazeb beze změny hlasovalo všech sedm členů bankovní rady.

Překvapením rovněž není, že komunikace centrální banky zůstává jestřábí. Podle guvernéra Aleše Michla jde o záměr a tento charakter komunikace bude pokračovat. Ve vyjádřeních guvernéra na tiskové konferenci nadále dominovala proinflační rizika mezi kterými zůstává rychlý růst cen služeb a nemovitostí, stejně tak rizika spojená s vývojem fiskální politiky.

Podle něj současný stav domácí ekonomiky a s tím spojené inflační tlaky momentálně neumožňují další snížení úrokových sazeb. Zdůraznil přitom slovo současný, když se nechtěl nikterak zavazovat k dalším krokům. To je v kontrastu se silným vyjádřením viceguvernérky Evy Zamrazilové před zasedáním, v kterém uvedla, že snižování úrokových sazeb je téměř jistě u konce.

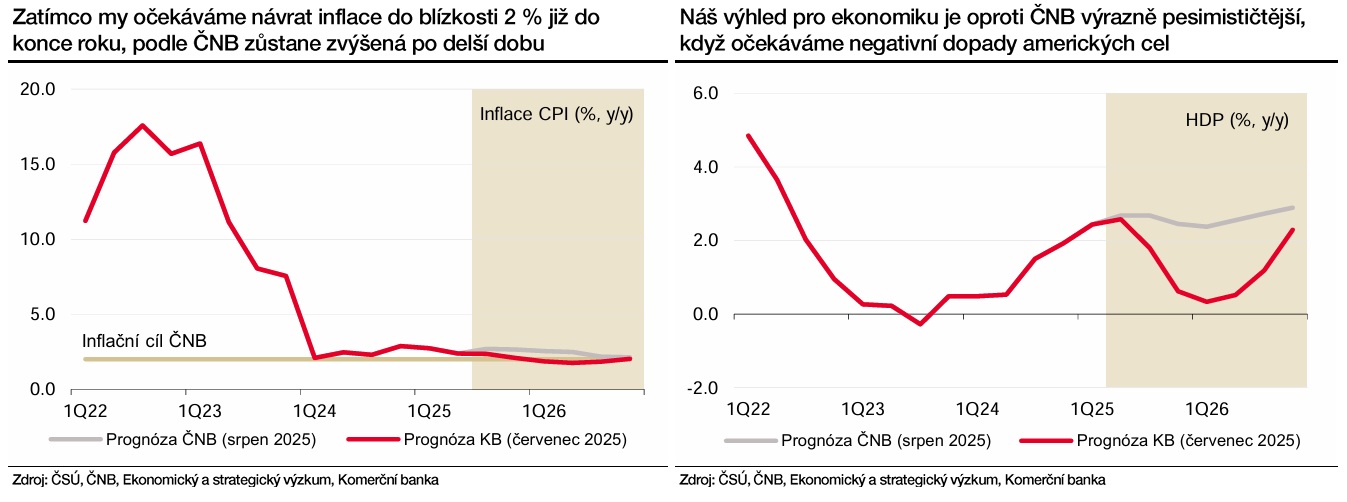

Nová prognóza ČNB je velmi optimistická ohledně růstu ekonomiky a podle všeho nepočítá s negativními dopady amerických cel. Centrální banka pro letošní druhé čtvrtletí odhadovala mezičtvrtletní růst hrubého domácího produktu (HDP) ve výši 0,5 procenta, zatímco předběžný odhad Českého statistického úřadu ukázal pouze na 0,2 procenta.

Podle prognózy ČNB by tento růst měl navíc zrychlit na 0,6 procenta mezikvartálně, kterých by měl dosáhnout ve třetím a čtvrtém čtvrtletí letošního roku. Za celý letošek by pak ekonomika měla vzrůst o silná 2,6 procenta a toto tempo by si měla udržet i v roce 2026.

Centrální banka tak výrazně zvýšila svoji prognózu celoročního růstu HDP z původních dvou procent a 2,1 procenta. My jsme více pesimističtí, když z důvodu odeznívání efektu předzásobení a negativního vlivu amerických cel v letošním prvním pololetí naopak očekáváme oslabení české ekonomiky.

Směrem vzhůru ČNB zrevidovala i odhad inflace, pro letošní rok z 2,5 na 2,6 procenta a pro příští rok z 2,2 na 2,3 procenta. Podle nové prognózy tuzemské centrální banky se navíc zdá být dosažení dvouprocentního cíle v nedohlednu, když ta pro rok 2027 v průměru očekává inflaci na 2,5 procenta.

Pro červenec ČNB odhadovala meziroční inflaci na 2,8 procenta, oproti skutečnosti o desetinu vyšší. My očekáváme, že celková meziroční inflace do konce roku klesne do blízkosti dvouprocentního cíle a tam se udrží i v příštím roce. Navzdory tomu, že prognóza ČNB je ohledně vývoje české ekonomiky poměrně značně optimistická, bankovní rada její rizika vyhodnotila jako v souhrnu proinflační.

Myslíme si, že centrální banka ještě po nějakou dobu setrvá ve vyčkávacím módu a bude vyhodnocovat data přicházející z ekonomiky. Podmíněnost dalších kroků centrální banky na nově zveřejněných datech opět zdůraznil i guvernér Michl. Další snížení úrokových sazeb o 25 bazických bodů tedy očekáváme až na listopadovém a poté na únorovém zasedání.

Začátkem příštího roku by tudíž repo sazba měla podle naší prognózy klesnout na konečná tři procenta. Prognóza ČNB předpokládá pokles ke třem procentům již v letošním třetím čtvrtletí, kde by měla repo sazba setrvat do konce roku. V průběhu příštího roku by se pak již měla mírně zvyšovat.

Pokles repo sazby na politicky neutrální úroveň by měl být podporován příznivým výhledem inflace. Ta by podle naší prognózy měla na horizontu měnové politiky, který se aktuálně týká zhruba druhé poloviny příštího roku, dosahovat dvouprocentního cíle centrální banky.

Ustálení inflace poblíž cíle spolu s oslabením ekonomiky vlivem amerických cel, k čemuž podle nás v obou případech dojde ve druhé polovině letošního roku, by pak měly bankovní radu přimět k obnovení snižování úrokových sazeb na listopadovém zasedání.

Rizika naší prognózy jsou pro nebližší měsíce spíše vychýlena ve směru vyšších sazeb ČNB. Pokud by ekonomika zůstala odolná vůči působení amerických cel a inflace setrvala na vyšší úrovni, třeba kvůli stále rychlému růstu cen nemovitostí, úrokové sazby by do konce roku mohly zůstat beze změny.

Pro příští rok však na druhou stranu nemůžeme vyloučit nutnost snížení repo sazby pod tři procenta, pokud by se naplňovaly pesimistické scénáře silného hospodářského útlumu kvůli americkým clům.