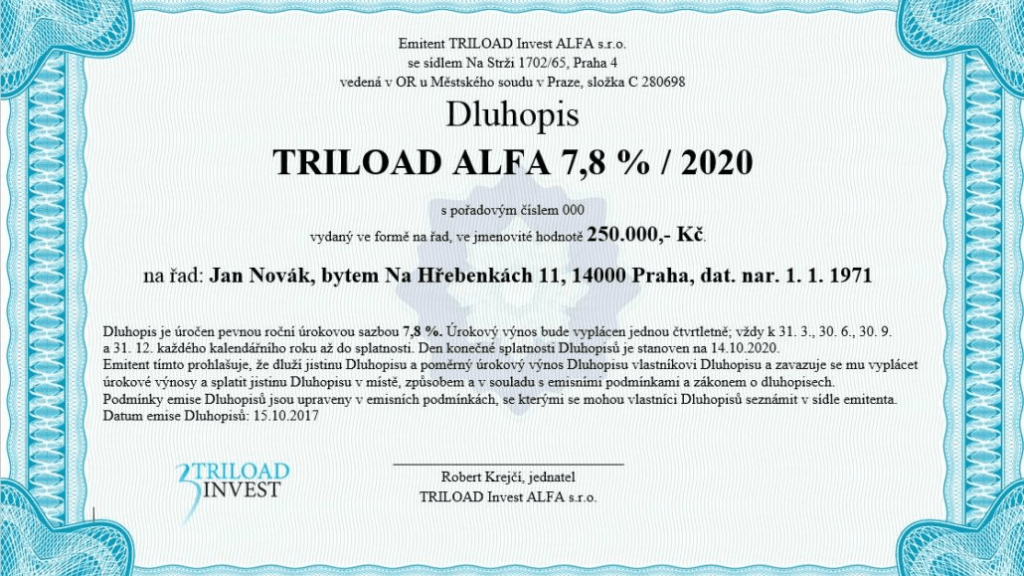

Firma přestala vyplácet slíbený pravidelný výnos, její webové stránky nefungují, telefony nikdo nezvedá, ani na e-maily nereaguje, a jednatel firmy nepřebírá poštu. Tak v kostce popsala smutný příběh dcera paní Evy Kvíčalové, která v září 2017 zakoupila dva kusy dluhopisů společnosti Triload Invest se splatností v roce 2027 a výnosem 12 % za celkem za půl milionu korun.

Podle webu www.rizikovedluhopisy.cz, který o případu tento týden informoval (za webem stojí nejmenovaný zahraniční investor), měly být výnosy z cenných papírů v nominální hodnotě 250 000 Kč vypláceny kvartálně. Firma však od července 2018 přestala vyplácet úroky a s držiteli dluhopisů prý nekomunikuje a nereagovala ani na žádost o předčasné splacení dluhopisů z důvodu neplnění povinností emitentem.

„Ano je pravda, že došlo ke zdržení, ale tvrzení klientů, že nekomunikujeme, nebo ještě další se nezakládají na pravdě. Na řešení se intenzivně pracuje a bude v dohledné době předloženo,“ uvedl k záležitosti jednatel společnosti Robert Krejčí, kterého server Rizikovedluhopisy.cz opakovaně žádal o vyjádření.

Pokud společnost, která vydala firemní dluhopisy (tzv. emitent), z nich přestane vyplácet výnosy, jsou možnosti investorů velmi omezené. Jako první krok se doporučuje zaslat emitentovi žádost o předčasné splacení z důvodu neplnění závazků. Coby další kroky mohou následovat podání návrhu na insolvenci a podání trestního oznámení pro podezření na podvod.

Ani poslední dva kroky ale nezajistí, že se důvěřiví investoři ještě někdy shledají se svými penězi – a natož zhodnocenými. Rozhodnutí insolvenčního soudu může skončit i tak, že věc uzavře s tím, že dlužník nemá nic, z čeho by své závazky uhradil, a policie poškozené v trestně-právních věcech, kde jde o náhradu škody, velmi často odkazuje na civilní spory.

V případě paní Kvíčalové se ale nabízí ještě jedna možnost, protože jí investice byla doporučena „léty prověřeným finančním poradcem“. Od roku 2014 je totiž v novém občanském zákoníku zakotveno pravidlo odpovědnosti profesionála včetně možnosti vymáhat po něm náhradu škody, kterou způsobil špatnou radou nebo informací.