Šéfka ECB Christine Lagardeová si sice ponechává dveře otevřené pro všechny možnosti, jasně ale opakuje, že cyklus uvolňování měnové politiky je „prakticky u konce“. I když jsou rizika pro hospodářský růst podle ní spíše stále vychýlena směrem dolů, zdůrazňuje také možnost viditelného vylepšení růstových vyhlídek v případě, že EU uzavře s USA přes léto obchodní příměří.

To bude pravděpodobně z pohledu měnové politiky kritická otázka, protože pak by evropská ekonomika s relativně nízkými sazbami a očekávaným rozpočtovým stimulem mohla začít překvapovat silnějším výkonem – trhy by pak spíše začaly uvažovat nad prvním růstem úrokových sazeb než nad jejich poklesem.

Na druhé straně ani v případě krachu obchodních jednání není zcela jisté, zda by to nutně muselo vést k dalšímu poklesu evropských sazeb. Proč? Protože tentokrát je daleko pravděpodobnější nasazení odvetných opatření ze strany EU, což by se neprojevilo negativně jenom v růstu, ale také v inflaci. ECB by nakonec mohla raději vyčkávat se sazbami na dvou procentech než zvažovat jejich pokles.

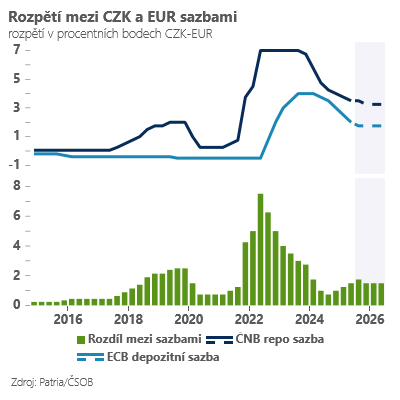

Pokud bychom museli měnit náš výhled na evropské sazby a „odepsat“ jejich poslední pokles (na 1,75 %), s vysokou pravděpodobností by to znamenalo i daleko obezřetnější další kroky České národní banky. Ta je již dnes velmi opatrná ohledně eventuálního dalšího poklesu sazeb a s vysokou pravděpodobností by pak základní repo sazbu nechala na delší dobu na úrovni 3,5 procenta.

Autor je hlavní ekonom společnosti Patria Finance

(Redakčně upraveno)