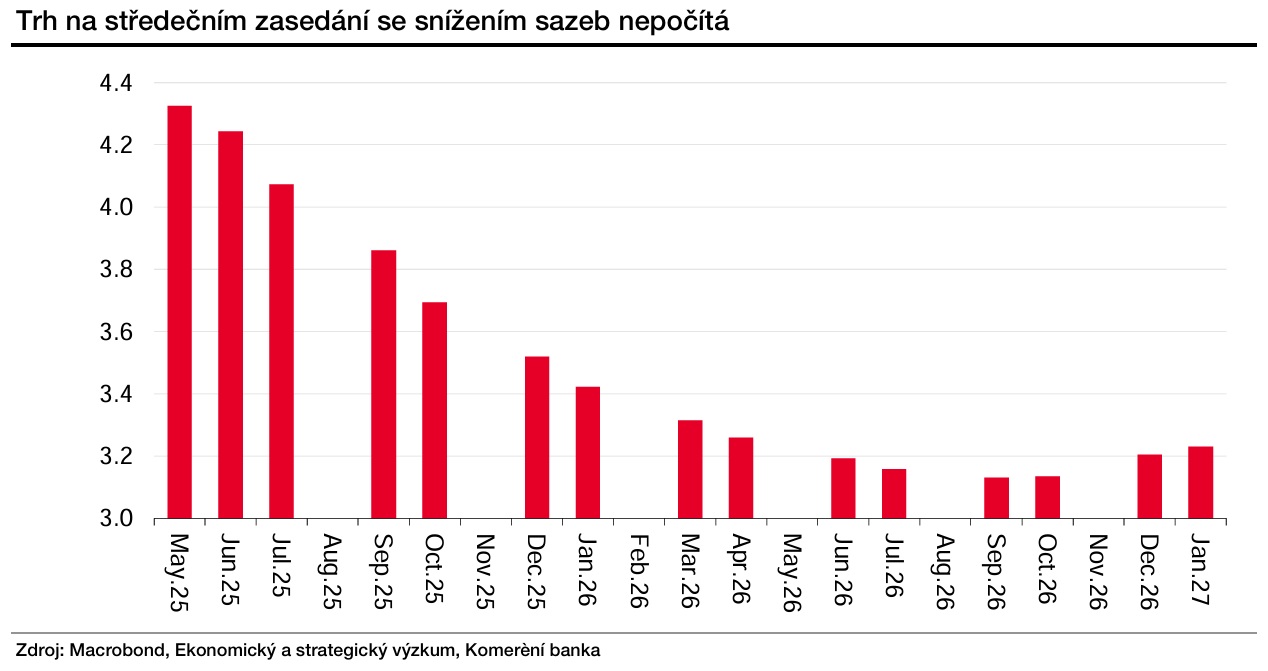

Trh nyní ve svých cenách zahrnuje zhruba 30% pravděpodobnost, že centrální banka k takovémuto kroku sáhne na červnovém zasedání. S červnovým „cutem“ (snížením, pozn. red.) zatím počítá naše prognóza, ačkoli míra nejistoty spojená s dalším vývojem americké ekonomiky je značná. Rétorika Fedu tak bude spíše opatrná.

Z důvodu snahy předzásobit se výrobky před zavedením cel americký zahraniční obchod výrazně prohloubil svůj deficit. Za první tři měsíce letošního roku dosáhl historicky nejhlubšího schodku, a to 465 miliard dolarů. Tím za letošní první čtvrtletí ukrojil z růstu ekonomiky pět procent.

Polovina tohoto efektu se však s opačným znaménkem promítla do růstu stavu zásob, a zmírnila tak negativní dopad do hrubého domácího produktu (HDP). Ten se v prvním čtvrtletí letošního roku snížil o 0,3 procenta mezikvartálně anualizovaně po 2,4 procenta v závěrečném čtvrtletí loňského roku.

V nadcházejících dvou kvartálech však efekt předzásobení vyprchá a vývoj importů bude naopak přispívat k urychlení růstu tamní ekonomiky. Celní politika se odrazí i ve vývoji inflace. Jádrová inflace z tohoto titulu podle našeho odhadu do konce roku překročí tři procenta. Celkový rozsah a načasování jsou však zatím spojeny se značnou mírou nejistoty.

Podstatné je, že předpokládáme, že v roce 2026 inflace opět zpomalí. Tento pohled bude zřejmě sdílet i americká centrální banka. Snížení úrokových sazeb bude podmíněno zmírněním napětí na trhu práce, umírněným růstem mezd a jistotou představitelů Fedu, že jakékoli zvýšení cen související se cly je skutečně jednorázové.

V současné době není ohledně těchto faktorů ani konečné výše cel jasno, a tak Fed prozatím patrně zaujme vyčkávací postoj. Náš odhad počítá s tím, že americká centrální banka přistoupí k dalšímu snížení úrokových sazeb v červnu a v září, v příštím roce počítáme se třemi „cuty“.

Ilustrační foto: Depositphotos.com

Autorka je ekonomka Komerční banky

(Redakčně upraveno)