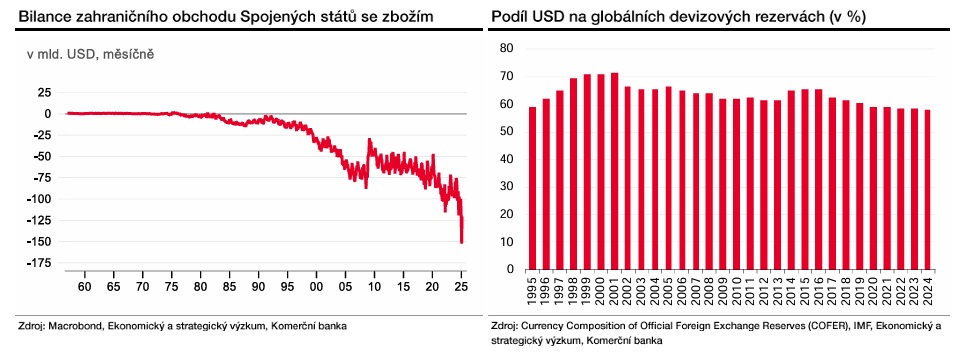

Tento znak vnitřní makroekonomické nerovnováhy se pak odráží v nerovnováze vnější v podobě deficitu na běžném účtu platební bilance. Z něj drtivou většinu tvoří schodek v zahraničním obchodě, který je trnem v oku amerického prezidenta Donalda Trumpa.

Deficit na běžném účtu platební bilance je financován zahraničními investory, kteří nakupují americká aktiva, jako například akcie či dluhopisy. A to zejména za dolary, které zbytek světa získal za své vývozy do Spojených států. Tímto mechanismem se americká měna nadále drží nejenom v rezervách centrálních bank po celém světě.

Pozici světové rezervní měny dala do vínku v podstatě konstrukce Brettonwoodského měnového systému, který byl nastolen po skončení 2. světové války. Šlo o systém pevných měnových kurzů, kdy měny účastnických zemí byly pevně navázány na americký dolar.

Ten byl zároveň jedinou měnou, která byla oficiálně směnitelná za zlato v daném kurzu. Takto významná pozice dolaru znamenala, že centrální banky měly přímou motivaci držet dolar ve svých rezervách, aby ho mohly využít pro případ intervencí na udržení pevného měnového kurzu.

Kolaps systému na počátku 70. let a přechod k systému volnějšího měnového uspořádání znamenal reálnou hrozbu, že dolar o svou pozici přijde. A právě do tohoto období lze datovat počátek trendu, kdy se americký zahraniční obchod dostal do deficitu, ze kterého se dodnes nedostal a díky kterému nadále emituje dolary do zbytku světa.

Na tom se v 70. letech podepsala i ropná krize a petrodolarová dohoda, že se ropa bude prodávat výhradně za dolary.

A co z toho měly a mají Spojené státy? Předně seigniorage, nebo-li rentu z emise měny, zajištěnou výše zmíněnou poptávku po amerických aktivech, což ve finále znamená nižší tržní úrokové sazby a levnější financování, deficit běžného účtu není doprovázen oslabováním měny a firmy ani domácnosti nečelí devizovému riziku, platby do a ze zahraničí realizují ve své domácí měně.

A pak je tu samozřejmě geopolitický rozměr – dolarový systém umožňuje přes platební systém SWIFT omezovat přístup k financím zemím, které nějakým způsobem porušují mezinárodní pravidla.

Otázkou nyní je, zda je pozice amerického dolaru jako světové rezervní měny a zároveň měny bezpečného přístavu ohrožena. Aktuální vývoj na finančních trzích ukazuje, že investoři jsou zmatení a spíše se obracejí k tradičnímu bezpečnému přístavu – ke zlatu.

Autor je hlavní ekonom Komerční banky

(Redakčně upraveno)