Podobné údaje přinesl i Hypomonitor České bankovní asociace (který má zatím jen krátkou historii, ale oproti hypoindexu zahrnuje data za všechny české banky a stavební spořitelny).

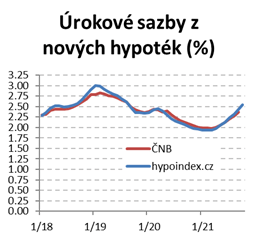

Ochabování zájmu o hypotéky je logické – úrokové sazby z nových hypoték letos už od jara každým měsícem vesele stoupají:

Rostoucím sazbám odpovídá i pokles podílu refinancování (v grafu níže jde o čísla České národní banky; refinancovanými se zde rozumí (a) ty úvěry, které byly již dříve poskytnuty jinou institucí, než vykazující bankou a na jejichž nesplacenou část je znovu uzavřena úvěrová smlouva u vykazující banky, a (b) konsolidované úvěry, jejichž původním věřitelem byla jiná instituce; naopak nejsou obsaženy konsolidované úvěry, kde aspoň u části úvěru byla původním věřitelem daná instituce):

V těchto měsících končí (v Česku nejpopulárnější) pětileté období fixace hypotečních sazeb, které začalo v roce 2016 nebo 2017. Tehdy byly tyto sazby na minimu těsně nad dvěma procenty, zatímco teď se rychle zvyšují – zrovinka v době, kdy zároveň rychle rostou další výdaje českých domácností (zejména na energie).

Z dat ČNB lze velmi zhruba odhadovat, že v roce 2022 bude pětiletá fixace končit vysokým desítkám tisíců dlužníků. Jaké může být navýšení nákladů takových dlužníků v důsledku zvýšení hypotečních sazeb?

Za realistický odhad navýšení sazby pokládám cca 1,3 procentního bodu. Budeme-li předpokládat nesplacenou výši hypotéky 1,5 milionu korun, pak z toho plyne nárůst měsíční splátky přes 1,5 tis. Kč.

Navýšení měsíčních nákladů těchto domácností z titulu inflace v příštím roce lze odhadovat na další možná až tři tisíce korun.

Autor je ekonom České spořitelny a člen vedení České společnosti ekonomické

(Redakčně upraveno)