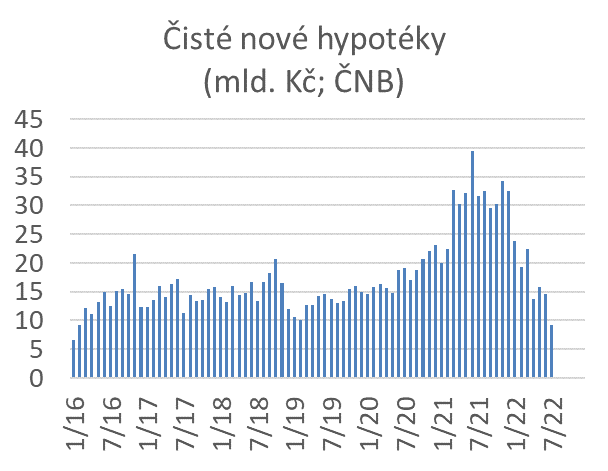

Propad oproti červnu nelze svést jen na sezónnost: Ano, červenec bývá slabší než červen, ale v průměru za několik předcovidových let to bylo o 20 procent, kdežto letos je to o téměř 40 procent. Roli tedy jistě hrají i fundamentální důvody:

(a) Únava trhu. Po hektickém loňském roce není divu, že je poptávka poměrně vyčerpaná.

(b) Špatná nálada. Prudce rostoucí ceny energií a vůbec všeho jistě berou chuť se zadlužit mnoha domácnostem, které by – čistě finančně vzato – v tuto chvíli na získání úvěru měly.

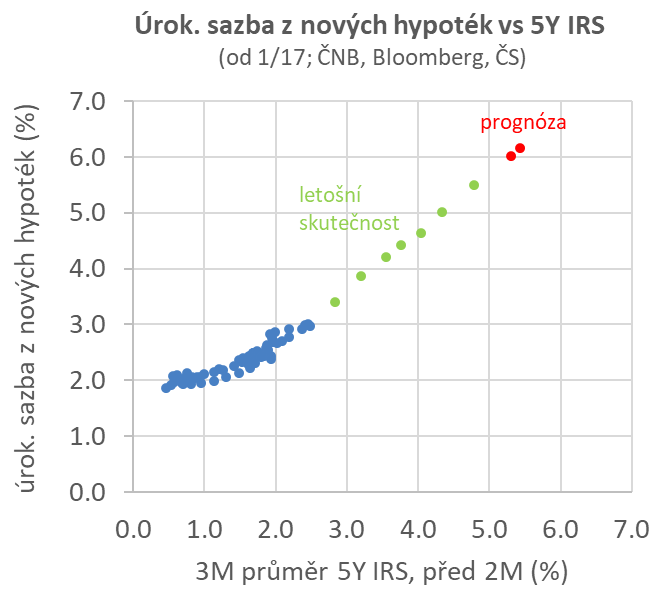

(c) Vysoké úrokové sazby. Průměrná sazba z nových hypoték podepsaných v červenci činila 5,49 procenta. Jde o sazbu, která byla dohodnuta obvykle na začátku jednání o hypotéce, tj. někdy před měsícem nebo dvěma, takže aktuální sazby pro toho, kdo by teď začal žádat o hypotéku, už můžou být jinde – nejspíš o něco výš.

Na základě naší prognózy mezibankovních úrokových sazeb se nicméně zdá, že růst průměrné sazby z nových hypoték se do podzimu zastaví, a to na hladině lehce nad šesti procenty, načež ještě letos začne jejich pokles.

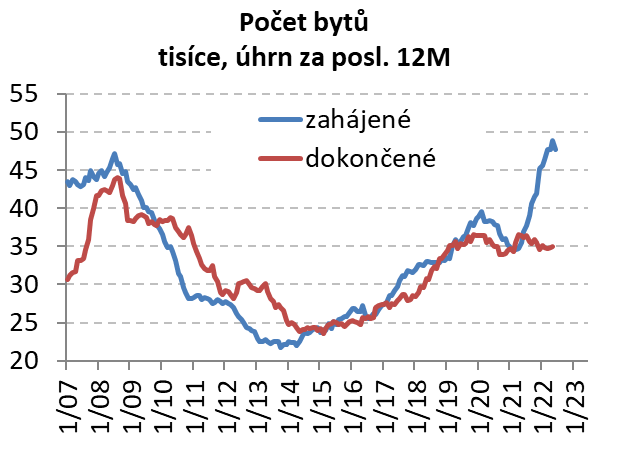

Prudkému přibrzdění hypoték odpovídá i poslední vývoj ve výstavbě bytů: Zatímco do letošního května úhrn nově zahájených bytů po řadu měsíců prudce rostl až na léta nevídanou úroveň 48 tisíc, v červnu tento růst asi o tisíc bytů přibrzdil.

Počet dokončených bytů má obvykle zpoždění, a to cca rok. Proto je zvláštní, že aktuální boom zahajování bytů trvá už přes rok, a přesto v počtu dokončených bytů bohužel žádný počínající boom vidět není.

Může jít o důsledek nedostatku některých stavebních materiálů potřebných k dokončení bytů. Ale možná jde taky o efekt vyprázdněných kapes stavebníků, kteří po prudkém nárůstu cen stavebnin na dokončení bytu prostě nemají a dodatečnou hypotéku si vzít nechtějí, nebo – pokud šli s tou původní příliš „na krev“, tj. bez rezervy – si ji ani vzít nemůžou.

Autor je ekonom České spořitelny a člen vedení České společnosti ekonomické

(Redakčně upraveno)