Tak se však nijak viditelně neděje. Ostatně banky nemají k takovému přičítání zatím moc důvod. Vždyť podíl problémových (tedy např. nesplácených) hypoték klesl v květnu na 0,88 procenta, nejníže v historii dané časové řady, kterou ČNB zveřejňuje za období od roku 2002.

Rekordně nízký podíl problémových hypoték bankám umožňuje jít s úroky hypoték dolů. Od začátku června se tak děje opravdu plošně. Zlevňují velké i malé banky. Průměrná sazba hypoték – ukazatel Fincentrum Hypoindex – v červnu klesla na 2,21 procenta, nejníže od roku 2017.

Současná situace tedy na první pohled otevírá poměrně široký prostor pro další pokles hypotečních sazeb. Tržní úrokové míry, které jsou pro banky směrodatné při nastavení úroků hypoték, se totiž drží velmi nízko. Například desetiletý úrokový swap je na úrovni roku 2016, kdy průměrná sazba hypoték byla citelně pod dvěma procenty.

Banky při poskytování hypoték sledují ovšem i další sazby, třeba ty na tuzemských dluhopisech. Půjčovat na bydlení je sice fajn a při nižším než jednoprocentním podílu problémových hypoték i bezpečné, avšak půjčování státu je ještě bezpečnější. Pokud tedy budou tuzemské vládní dluhopisy vykazovat relativně slušný výnos, nelze čekat výrazné zlevňování hypoték.

V tomto smyslu lidem dychtícím po vlastním bydlení na úvěr trochu „zatopila“ ministryně financí Alena Schillerová. Začátkem června poprvé připustila, že by se letošní schodek mohl přiblížit 500 miliardám korun. To znamená, že stát musí vydat více dluhopisů a že přece jenom poněkud narůstá riziko, že se mu veřejné finance jednou vymknou kontrole.

Výsledkem byl vzestup výnosu desetiletého dluhopisu ze svého více než tříletého minima 0,75 procenta až takřka na jedno procento. Od té doby sice zase o něco klesl, avšak stále zůstává znatelně výš než v roce 2016, kde zejména v tehdejším třetím čtvrtletí spadl hluboko pod úroveň 0,5 %.

Půlbilionový schodek vylekal – a dosud stále leká – investory do českého dluhu natolik, že právě začátkem června v důsledku ustal prudký „jarní“ pokles dluhopisového výnosu. Zastavení poklesu dlouhodobých dluhopisových úroků prostor k další redukci hypotečních sazeb přivírá.

Z hlediska vývoje na dluhopisovém trhu – na rozdíl od trhu swapového – tak zatím nejsou splněny podmínky pro to, aby průměrná sazba hypoték spadla pod úroveň dvou procent, případně pod své rekordní minimum 1,77 procenta z listopadu 2016.

Navíc se zmíněný rekordně nízký podíl problémových hypoték do konce roku zvýší, a to až skončí platnost moratoria na splátky úvěrů. Otázka je, zda natolik citelně, aby banky navyšovaly rizikovou marži.

Vyloučit to rozhodně nelze, zejména pokud udeří druhá vlna pandemie. Pokud na ni nedojde, budou ovšem hypotéky letos i v příštím roce pokračovat ve zlevňování. K úrovni dvou procent; v příštím roce případně i pod ni. Historické minimum může být prolomeno před koncem roku 2021.

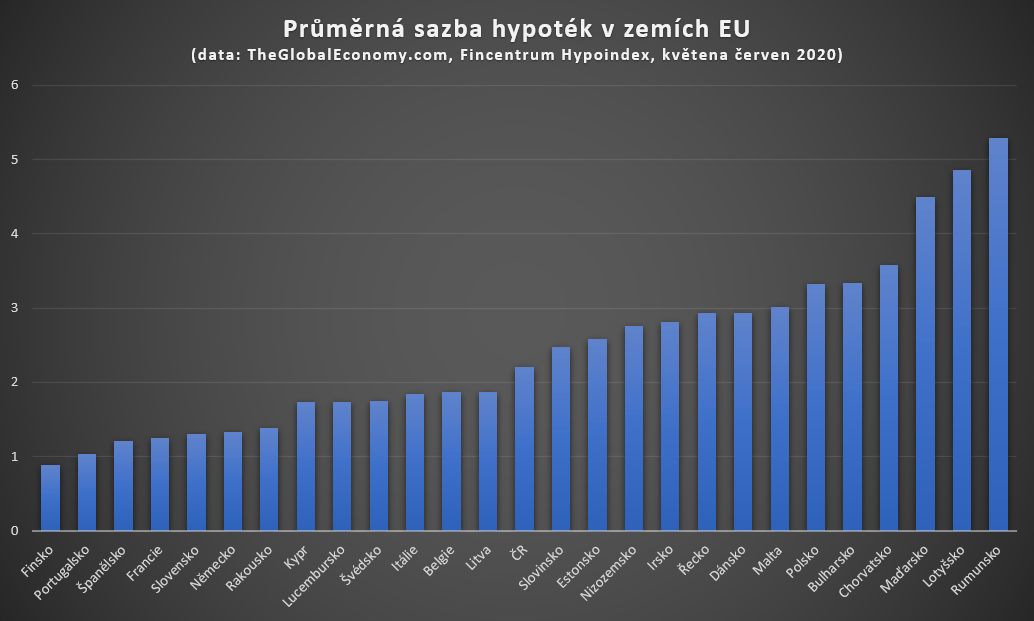

I pokud na toto prolomení dojde, na průměrnou sazbu hypoték, jakou už nyní mají země EU s vůbec nejnižší sazbou, musíme zapomenout. Tak levné hypotéky jako ve Finsku, Portugalsku, Španělsku, Francii, Německu, ale také na Slovensku (viz graf) v Česku jen tak nebudou.

Nižší sazby hypoték v řadě zemí eurozóny jsou z velké části výsledkem její měnové politiky a nastavení základních úrokových sazeb dokonce až do záporu; tak, aby se zamezilo bankrotu zemí jako Řecko či Itálie, které by vyšší úroky „neutáhly“.

Autor je hlavní ekonom Czech Fund a člen Národní ekonomické rady vlády (NERV)

(Redakčně upraveno)