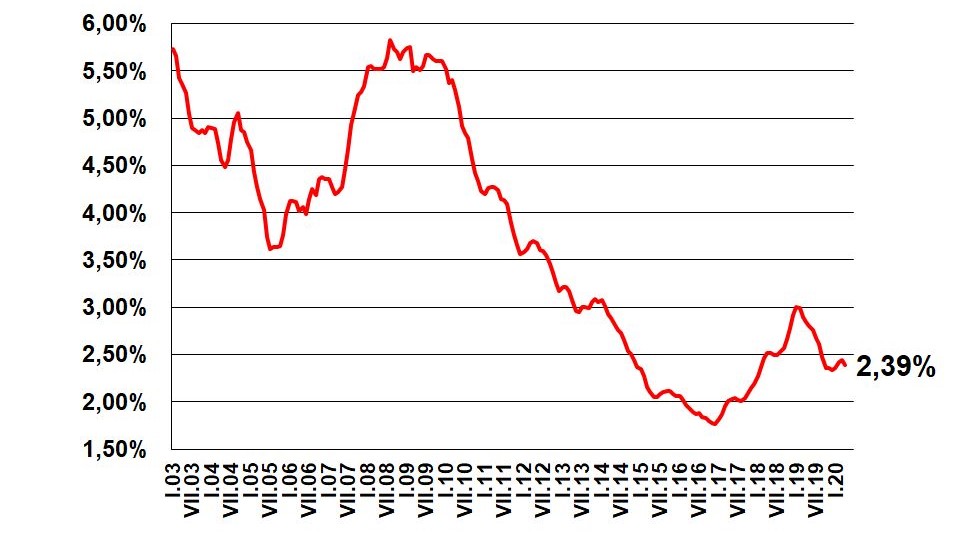

Po třech měsících růstu přišel v dubnu pokles průměrné úrokové sazby hypotečních úvěrů. Průměrná úroková sazba hypoték podle ukazatele Fincentrum Hypoindex oproti březnu poklesla o pět bazických bodů na 2,39 procenta. Pokles sazeb je překvapivý i přesto, že Česká národní banka (ČNB) již v březnu dvakrát snížila sazby.

Fincentrum Hypoindex: 2,39 %

Změna oproti minulému období (b.p.): -5

Počet nových hypoték: 6 744

Objem nových hypoték: 17,845 mld. Kč

Průměrná výše hypotéky: 2 645 985 Kč

Měsíční splátka 1 mil. na 20 let 5 244 Kč

Měsíční splátka 1 mil. na 15 let 6 615 Kč

Podíl úvěrů na koupi: 57 %

Podíl úvěrů na výstavbu: 23 %

Podíl ostatních úvěrů: 20 %

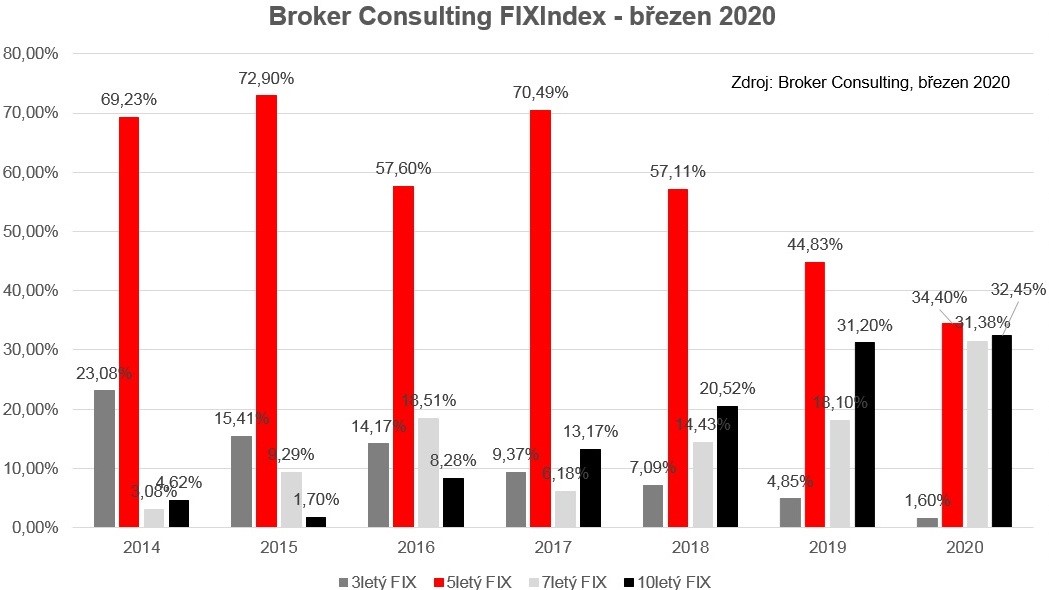

„Banky se totiž vypořádávají s vyšším rizikem a stále ještě přijímají žádosti o odklad splátek. Do hry ale vstupuje i konkurenční boj. Sazby v březnu a dubnu snížily především menší banky,“ informoval Jiří Sýkora, specialista oddělení produktového managementu společnosti Fincentrum & Swiss Life Select.

Historicky nejsilnější duben

Očekávaný dramatický propad hypotečního trhu kvůli pandemii koronaviru nepřišel. V dubnu bylo poskytnuto 6 744 hypoték v celkovém objemu 17,845 miliardy korun. V meziročním srovnání vzrostl počet poskytnutých hypoték o 349 a objem o více než 3,2 miliardy korun.

„Oproti březnu sice poskytly banky o 650 hypoték méně a objem poklesl téměř o jednu miliardu korun, přesto objem poskytnutých hypoték letos v dubnu překonal i dosud rekordní duben roku 2017, a stal se tak nejsilnějším dubnem v historii ukazatele Fincentrum Hypoindex,“ řekl Sýkora.

Navzdory poklesu sazeb byl podle něj zájem o hypoteční úvěry nižší než předchozí měsíc. A to jak v počtu, tak v celkovém objemu, který v dubnu dosáhl 17,8 miliard korun. V porovnání s březnovým objemem 18,8 miliard korun jde přibližně o pětiprocentní propad.

„Vzrostla naopak průměrná výše hypotéky, a to na novou rekordní úroveň 2 645 985 korun. I díky tomu se nakonec uplynulý měsíc stal nejsilnějším dubnem z pohledu objemů poskytnutých hypoték v historii Fincentrum Hypoindexu,“ upozornil Jiří Sýkora.

Vzhledem k tomu, že banky přes uvolnění limitů úvěrových ukazatelů ze strany ČNB poskytují hypotéky převážně do 80 procent zástavní hodnoty nemovitosti (LTV) namísto povolených 90 procent, je dubnový výsledek nečekaný.

„Zájemce o hypotéku je kvůli většímu riziku případného budoucího nesplácení ještě pod větším drobnohledem než před koronavirovou krizí. Banky omezují například i některé druhy příjmů, které akceptují pro výpočet bonity žadatele. S hypotékou se v současné době mohou rozloučit lidé, kteří pracují například v cestovním ruchu či pohostinství,“ doplnil Sýkora.

Úrokové sazby hypoték by přesto kvůli nejistotě, která panuje na hypotečním trhu, výrazněji klesat nemusely, uvedlo Fincentrum & Swiss Life Select.