Překvapení šlo opět na vrub potravin, které jsou v posledních dvou letech o poznání rozkolísanější a hůře předvídatelné. Po překvapivě rychlém zdražení v říjnu, došlo v listopadu naopak na výraznější zlevnění (-0,8 % meziměsíčně včetně tabáku versus náš předpoklad -0,3 % meziměsíčně, pozn. aut.).

Ostatní položky zatím nevidíme v detailu, ale zdají se být v hrubých obrysech v souladu s našimi odhady – ať už jde o negativní příspěvek energií, tak o nízkou inflaci v segmentu zboží (bez potravin a energií).

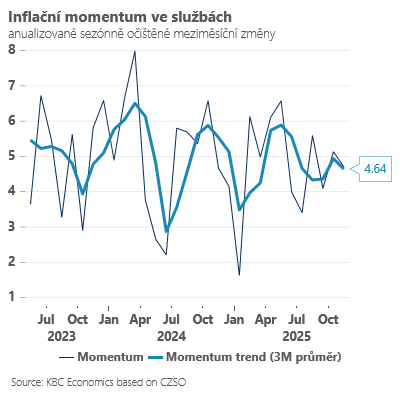

Z pohledu centrální banky je ve struktuře zdaleka nejdůležitější inflace služeb. Ta trochu zvolnila své momentum (z 5,2 na 4,6 %) – to je však stále relativně hodně.

Předpokládáme, že Česká národní banka nebude chtít sice tlačit inflaci v segmentu služeb k 2% cíli, bude však pravděpodobně nespokojena s jakoukoliv hodnotou nad 4 procenta. Vzhledem k přetrvávající zvýšené dynamice mezd bude podle nás složité vidět v dohledné době rychlejší odeznívání inflace v segmentu služeb.

To však neplatí o celkové inflaci. Ta naopak po dočasném prosincovém nárůstu může v lednu zamířit načas pod dvě procenta, a to zejména díky nižším cenám energií. Za celý letošní rok očekáváme nadále inflaci v blízkosti 2,5 procenta, zatímco v příštím roce by měla v průměru zvolnit do blízkosti dvou procent.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)