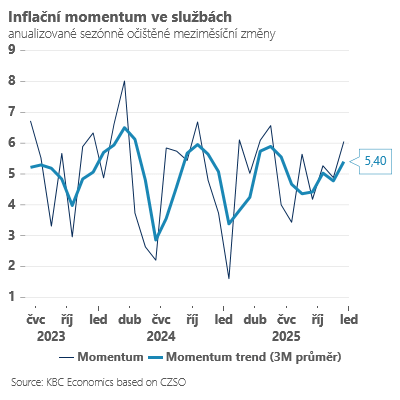

Za prvé, míru lednového zdražení klíčových služeb − nájemné, dovolené, stravovací a ubytovací služby. Předpokládáme, že tyto klíčové služby si v lednu udrží vysoké inflační momentum mezi 4 až 5 procenty a právě proto celková inflace poklesne „jen“ k 1,6 procenta.

Právě tato část inflačního koše bude klíčová i pro centrální bankéře v Česné národní bance (ČNB) − rychle zdražující služby jsou jejich vlastními slovy „nedohašeným“ inflačním ohniskem a klíčovým argumentem, proč ještě držet nohu lehce na brzdovém pedálu.

Za druhé, o lednové inflaci rozhodne těžko predikovatelný vývoj velmi rozkolísaných potravin. V listopadu a prosinci zaostaly za naším očekáváním a v tuto chvíli předpokládáme v lednu jejich klasické sezónní zdražení okolo dvou procent, tažené zejména cenami ovoce a zeleniny.

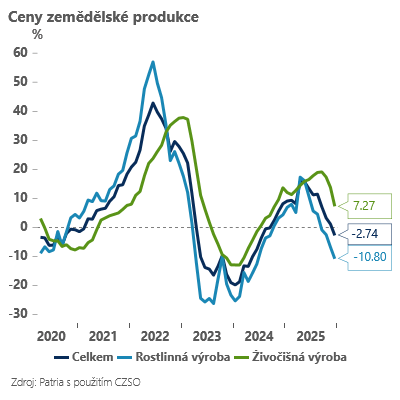

Na druhé straně však vidíme hlavně v rostlinné výrobě v cenách zemědělců i výrobců několik měsíců v řadě spíše deflační tlaky, které mohou sezónní zdražení v lednu tlumit. A kapitolou samo o sobě může být mléko a především máslo, které v lednu pokračuje ve „volném pádu“ a podle zpráv z tisku se dalo v posledních týdnech nakoupit i za 25 korun (ve slevách okolo 40 %, pozn. aut.).

Jde pravděpodobně o dočasný efekt uvolnění mrazírenských zásob ze zahraničí a dobré „mléčné“ sezóny. Na druhou stranu mírnější růst cen potravin může vést teoreticky k ještě hlubšímu poklesu lednové meziroční inflace, než v tuto chvíli předpokládáme.

Pokud by však důvodem k výraznému poklesu inflace byly vedle cen energií právě i levnější potraviny, neměl by to pro centrální bankéře být silný důvod k dalšímu snižování sazeb.

Pokles inflace daný energiemi a potravinami je z principu dočasný a ponechá naopak domácnostem v kapsách více peněz na útraty za služby (koncerty, dovolené, restaurace) − kde je nabídka omezená, ceny rychle rostou a ČNB tam v tuto chvíli nejvíce „tlačí bota“.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)