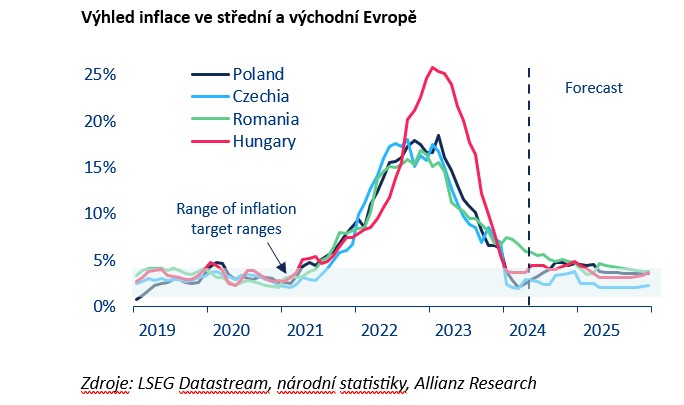

Dle prognózy by celková hodnota inflace za letošní rok měla dosáhnout 3,7 procenta v Česku, 4,6 procenta v Polsku a 4,8 procenta v Maďarsku.

Pokles celkové inflace spotřebitelských cen v celé střední a východní Evropě byl v uplynulém roce větší, než se očekávalo, a to především v důsledku silných vlivů srovnávací základny, konkrétně rychlého oslabení cen potravin a energií poté, co od roku 2022 do začátku roku 2023 naopak prudce vzrostly.

Poslední údaje za duben však ukazují oživení inflace v Česku (2,9 % meziročně, březen 2 %), Polsku (2,4 %, březen 2 %) a Maďarsku (3,7 %, březen 3,6 %). Za tímto obratem stál především výraznější růst cen potravin. Navíc v Polsku k němu přispělo znovuzavedení vyšší DPH. V Polsku a Česku ještě hrály roli také vyšší ceny pohonných hmot, které odrážely nedávný růst světových cen ropy.

Do budoucna očekáváme, že celková inflace v Česku (3,7 % meziročně v prosinci) Polsku (4,6 %) a Maďarsku (4,8 %) se do konce roku 2024 opět zvýší nad cílové hodnoty centrální banky. V roce 2025 by se měla inflace postupně zmírňovat a vracet se do horní poloviny cílových pásem. Výjimku představuje Rumunsko, kde by to mohlo trvat až do začátku roku 2026.

Růst inflace by měl mít důležitý vliv na monetární politiku jednotlivých států, která bude vzhledem k inflačnímu výhledu více opatrná. Centrální banky budou pravděpodobně udržovat reálné úrokové sazby v kladných hodnotách.

Kromě výše uvedeného očekávaného růstu inflace existuje řada dalších indikátorů pro obezřetnou měnovou politiku v regionu střední a východní Evropy v nadcházejících čtvrtletích.

A to včetně očekávání mírnějšího cyklu uvolňování měnové politiky ze strany amerického Fedu (centrální banka USA, pozn. red.) a možná i Evropské centrální banky, nejistoty ohledně cen ropy v důsledku pokračující krize na Blízkém východě, jakož i silného růstu mezd a uvolněné fiskální politiky v Polsku, Maďarsku a například i v Rumunsku.

V Česku jsou tyto obavy méně výrazné. Ukazatele ekonomické aktivity za první čtvrtletí navíc naznačují lepší vyhlídky růstu tažené domácí poptávkou (zejména v sektoru služeb, pozn. aut.), což znamená, že v letošním roce může být zapotřebí méně měnových stimulů.

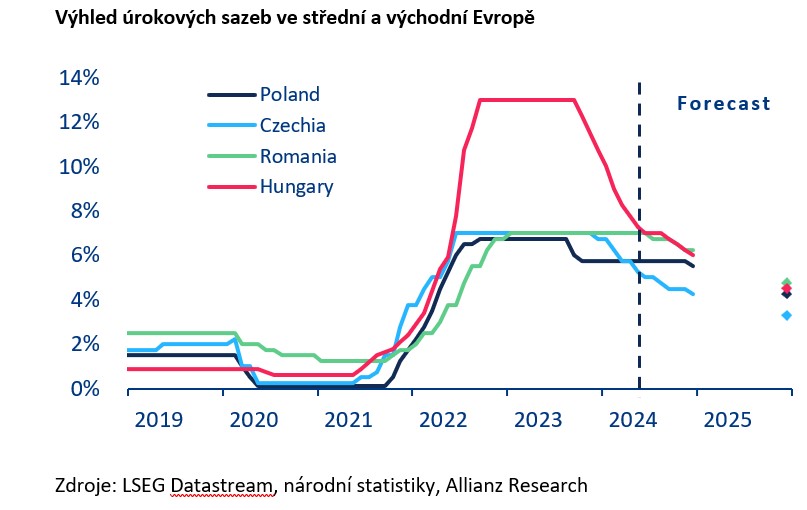

V této souvislosti analýza Allianz Trade očekává, že Polská centrální banka, která cyklus uvolňování měnové politiky ve střední a východní Evropě zahájila v září a říjnu loňského roku dvěma sníženími sazeb, ponechá svou základní úrokovou sazbu beze změny na úrovni 5,75 procenta až do třetího čtvrtletí 2024.

Po něm bude následovat možné snížení o 25 bazických bodů ve čtvrtém čtvrtletí, kdy skončí opětovný růst inflace. Česko snížilo během posledních šesti měsíců svou základní úrokovou sazbu celkem o 175 bazických bodů, ale očekává se, že cyklus uvolňování zpomalí dalším kumulativním snížením o 100 bazických bodů na 4,25 procenta na konci letošního roku.

Cyklus uvolňování měnové politiky v Maďarsku byl dosud nejrazantnější, když od října 2023 došlo k sedmi snížením sazeb o celkem 525 bazických bodů. Cyklus uvolňování se však již v dubnu zpomalil. Příští týden se očekává další snížení o 50 bazických bodů a poté do konce roku dalších pět snížení o 25 bazických bodů, takže sazba na konci roku by měla dosáhnout přibližně šesti procent.

V roce 2025 předpokládáme další mírné snižování sazeb v celém regionu, zhruba v souladu s klesající inflací, ale úrokové sazby budou na konci příštího roku pravděpodobně stále vyšší než před pandemií.

Autor je ředitel české pobočky Allianz Trade

(Redakčně upraveno)