Proto jsme se v ČBA rozhodli, že budeme podle statistik ČNB sledovat, jak se od listopadu vyvíjejí tzv. nevýkonné úvěry. V listopadu se všichni klienti, kteří odkladu využili, měli vrátit ke svému splácení. Pokud se jim to nedařilo, bude sledovaná kategorie ohrožených úvěrů rychle narůstat. A naopak. Odrazový můstek pro sledování nevýkonných úvěrů je tedy jejich stav k 31. 10. 2020. V tuto chvíli nabízíme dlouhodobý pohled do minulosti.

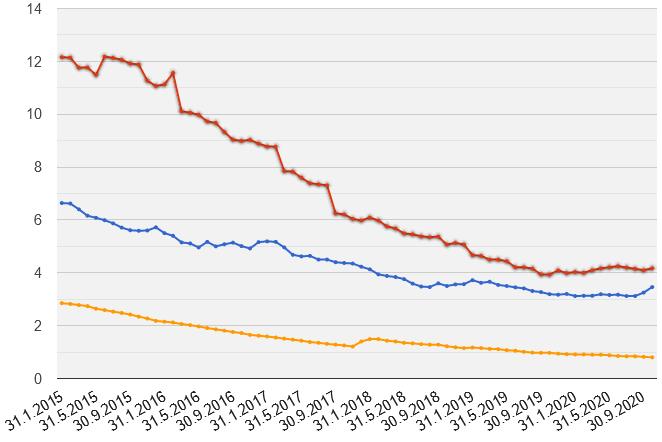

Je až neuvěřitelné, jakých hodnot dosahovaly nevýkonné úvěry před několika lety. Ještě v roce 2015 byly spotřební nevýkonné úvěry domácností přes 12 %. Stav ke konci října letošního roku je 4,17 procenta!

Nejvyšší hodnota nevýkonných úvěrů u nefinančních podniků byla k 30. 9. 2010 a převyšovala devět procent. Ještě před pěti lety se hodnoty blížily k sedmi procentům. Ke konci letošního října je to 3,46 procenta. Nejnižší hodnota nevýkonných úvěrů v letošním roce byla u podniků, ale v srpnu a činila 3,11 procenta. Zde už tedy došlo k nepatrnému zhoršení.

Hypoteční úvěry mají svojí delikvenci tradičně nízkou. Na nejvyšších hodnotách přes tři procenta byly naposledy v roce 2014. Letos ke konci října je to 0,80 procenta. Tato hodnota je jedna z nejnižších v Evropě.

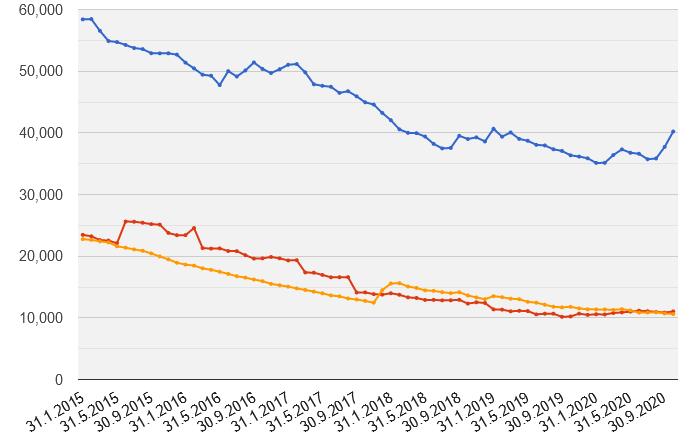

Od krize v letech 2008-2009 žijeme v období konjuktury. Roste HDP, rychle rostou mzdy a platy, daří se všem odvětvím hospodářství. Jak už to bývá, nic ale neroste do nebe. O tom nás přesvědčil i letošní rok. Přesto zatím na nevýkonných úvěrech zhoršení není vidět. Naopak. Jak je vidět z grafu výše, v tomto roce se nevýkonné úvěry, možná paradoxně, dále snižují (s výjimkou zatím nevelkého zhoršení v září a říjnu u podniků – pozn. aut).

Dobré výsledky v nevýkonných úvěrech lze v tomto roce bezpochyby přičítat vládní pomoci a odkladům splátek. První zajímavé porovnání po ukončení odkladu splátek bude k 30. 11. 2020, které budeme mít k dispozici 31. 12. 2020.

Autor je hlavní poradce České bankovní asociace

(Redakčně upraveno)