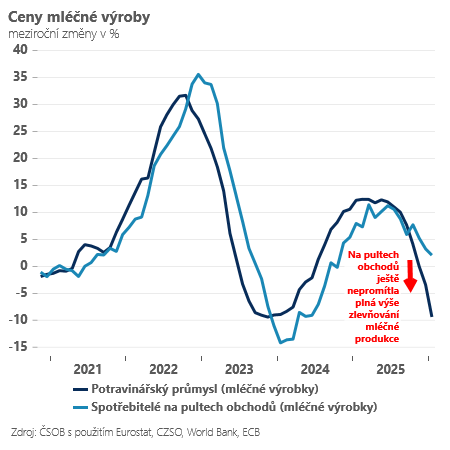

U navazujících producentů potravin sice tak výrazné zlevňování nevidíme (-1,4 %), ceny v některých kategoriích v čele s „mlékaři“ a v Čechách tolik skloňovaným máslem však padají nečekaně prudce (-4,5 % v průměru celá kategorie, pozn. aut.). Minimálně část tohoto „výrobního překvapení“ se navíc zatím nedostala na pulty ke spotřebitelům.

Proto snižujeme odhad vývoje cen potravin v obchodech pro nadcházející měsíce a celý letošní rok z 2,5 procenta na 1 procento. A to bude mít dopad i na náš odhad celkové inflace, který zatím snižujeme pro celý rok 2026 z 1,5 na 1,4 procenta. Měla by na to reagovat centrální banka? Tedy, jak se ptáme v úvodu, může vést levnější máslo nakonec i k levnějším hypotékám?

V principu samozřejmě ne. Ceny potravin jsou ze značné části zcela mimo kontrolu centrálních bankéřů a jsou značně rozkolísané. V jednom roce vám pomohou inflační cíl díky lepší úrodě splnit, v dalším hrají zcela opačnou „hru“ proti vám.

Na druhou stranu nízká potravinová inflace bude letos souviset nejen s lepší úrodou, ale i s levnějšími pohonnými hmotami a sekundárními efekty nižších cen energií (daných primárně vládním odpuštěním POZE).

Od levnějších energií přitom Česká národní banka již nyní správně odhlíží a tvrdí, že bude reagovat až na jejich sekundární efekty. A pokud se levnější energie od zemědělců, přes zpracovatele potravin dostanou až do potravinového košíku v Albertu nebo v Bille, je to přesně ten sekundární efekt vládních energetických odpustků.

Navíc, potraviny jsou velmi specifickou součástí spotřebitelského koše. Jednak tím, že mají opravdu vysokou váhu (necelých 17 %) a současně tím, že s nimi přicházíme do styku relativně často (na rozdíl například od plateb za finanční služby).

Mají proto velký potenciál ovlivňovat naše vnímání inflace – tedy inflační očekávání. Pokud by k něčemu takovému skutečně došlo, mohla by nižší dynamika cen potravin teoreticky pomoci zmírnit zvýšenou mzdovou dynamiku a tím i vysokou inflaci ve službách.

To samozřejmě zatím nepozorujeme a na napjatém českém pracovním trhu popravdě ani v budoucnu nemusíme. Na druhou stranu nižší dynamika výrobních cen a zejména těch v potravinových řetězcích je bezesporu dalším argumentem, který teoreticky zvyšuje pravděpodobnost dalšího snížení úrokových sazeb v tomto roce.

Jednoduše řečeno, levné máslo skutečně může přispět i ke zlevnění peněz. A to zvlášť ve chvíli, kdy značnou roli při rozhodování některých centrálních bankéřů zjevně hraje psychologie a pocit, že „finální destinace“ pro úrokové sazby by mohla ležet o „fous“ níže.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)