Za prvé, prognóza je ve svých detailech o něco více jestřábí, než udělal první dojem. Očekávání velmi rychlého růstu ekonomiky (2,9 %) v sobě totiž ještě neobsahují plnou sílu možného fiskálního impulsu v tomto roce.

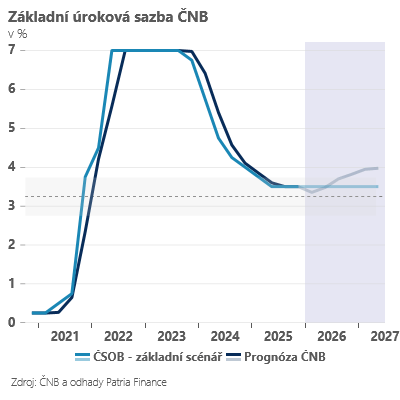

Současně podobně jako my již prognóza počítá s určitým zvolněním mzdové dynamiky, a i tak implikuje v následujícím roce nejprve stabilitu sazeb a pak růst zhruba o 50 bazických bodů. To samozřejmě ostře kontrastuje s očekáváním trhů, které před čtvrtečním zasedáním sázely v tomto roce na pokles sazeb alespoň o 25 bazických bodů.

Za druhé, alternativní scénáře spíše podtrhují jestřábí vyznění prognózy. Zatímco scénář pomalejšího odeznívání zvýšené mzdové dynamiky (který nevypadá zcela nerealisticky, pozn. aut.) by implikoval růst sazeb nad 4 procenta, scénář silnější koruny (který má podle nás blíže realitě než scénář základní) by pravděpodobně znamenal jejich stabilitu (popřípadě lehký pokles v nejbližších kvartálech).

Za třetí, podle komentářů viceguvernéra Fraita se zdá, že nehledě na vyznění prognózy bankovní rada v tuto chvíli, spíše než nad utažením měnové politiky, uvažuje letos o možnosti velmi lehkého snížení sazeb.

Roli hraje podle nás primárně psychologie – centrální bankéři vidí v zahraničí spíše další uvolňování měnové politiky (nebo stabilitu sazeb) a část bankovní rady je přesvědčena, že cyklu uvolňování měnové politiky by prospěl ještě jeden finální krok do větší blízkosti neutrální sazby (na 3,25 %).

S takto jestřábí prognózou v ruce bude hledání shody nad „lehkým snížením“ sazeb složité. Se zveřejněním květnové a srpnové prognózy se však debata o nižších sazbách může vrátit na stůl. A to zvlášť, pokud by centrální banku měla vedle silnější koruny překvapit nižšími hodnotami jádrová inflace a mzdy. S tím zatím nepočítáme, a tak naším hlavním scénářem zůstává stabilita sazeb v celém letošním roce.

Autor je hlavní ekonom skupiny ČSOB

(Redakčně upraveno)