Makrodata tentokráte nepomohla, velký nárůst počtu nezaměstnaných v USA a jednání o fiskálním balíčku ničím nepřekvapily a vyvstávají otázky o hladkosti jeho schválení. A také začala výsledková sezóna.

Výsledky za poslední kvartál minulého roku oznámily velké banky. Čistý zisk sice pokořil odhady, nicméně pravděpodobně struktura výsledků a výhled zklamal. Výsledkem byl negativní vliv na bankovní sektor a vlastně i celý trh.

Výsledková sezóna bude tento týden pokračovat. Na programu jsou další velké banky (např. Goldman Sachs, Bank of England, Bank of NY Melon, Morgan Stanley – pozn. aut.), firmy ze spotřebitelského sektoru (P&G), ropného segmentu (Halliburton, Baker Hugs, Schlumberger), technologie (Intel) a další významné společnosti (Netflix).

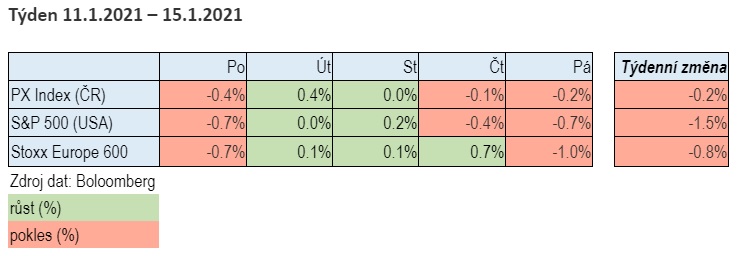

Výkon evropských akcií byl i v druhém týdnu lepší než amerických. Za celý týden index Stoxx Europe 600 ztratil necelé procento (-0,8 %).

Pražská burza v týdenním hodnocení lehce oslabila. Za celý týden index PX odepsal 0,2 procenta. Co se týká jednotlivých titulů, tak žádný výrazně neztrácel. Ale dvě společnosti – Česká zbrojovka a Kofola – doslova vyskočily. Zbrojovka oznámila, že prodloužila exklusivitu o možné akvizici americké legendy, Coltu.

Investoři si to vyložili tak, že jednání jsou ve finální fázi a to dodalo potřebný impuls, který chyběl. Česká zbrojovka vyskočila o 14,7 procenta, což byl nejlepší výkon týdne.

Zahanbit se ovšem nedala Kofola s růstem o 13,3 procenta. Bohužel nebyly zveřejněny žádné kurzotvorné informace. Banky minulý týden lehce korigovaly a zaostaly zhruba o procento. Stejně tak Avast. Zbytek trhu navzdory sentimentu mírně rostl.

Autor je analytik Komerční banky

(Redakčně upraveno)