Celkově už si Bloomberg Commodity Total Return Index (BCOMTR) stihl za letošek připsat 8,3 procenta, čímž zastínil loňský celoroční zisk 5,4 procenta. Posilují zatím všechny sektory kromě obilovin a stejně jako loni jsou ve vedení měkké komodity a drahé kovy.

Index BCOMTR, kterým se řídí mnoho fondů ETF (burzovně obchodovaný fond, pozn. red.), pracuje s košem 24 významných komoditních futures, v němž jsou zhruba stejně zastoupeny kovy, zemědělství a energetika.

Ve svých výhledech na 1. čtvrtletí jsme zdůrazňovali riziko, že v letošním roce mohou nejrůznější změny a nejistoty vytvořit náročné obchodní a investiční prostředí, a toho jsme také zatím byli svědky.

Akciové trhy po celém světě – a zejména v USA – padají, protože všichni mají strach, co udělají s hospodářským růstem a inflací akce a politika amerického prezidenta Donalda Trumpa, zejména případná cla, která chce využít jako zbraně, aby donutil firmy přesunout výrobu zpátky do USA.

Značnou nejistotu s sebou navíc přinesl i rozvrat vztahů mezi zeměmi, které posledních 80 let pomáhaly určovat mezinárodní agendu. Celkově ovšem – navzdory krátkodobému ohrožení hospodářského růstu, a tedy i poptávky po komoditách – vnímáme mnohé z těchto změn jako dlouhodobě pozitivní pro megatrendy, které budou v nadcházejících letech komoditám prospívat.

Megatrendy, jež přinesou dlouhodobé zisky

Pro klíčové komodity bude podle nás dlouhodobý trend i nadále vzestupný. Příčin je hned několik:

Deglobalizace: Rivalita mezi USA a Čínou mění podobu dodavatelských řetězců. Bezpečnost získává vyšší prioritu než náklady a roste poptávka po kritických zdrojích.

Obrana: Rostoucí geopolitické napětí přispívá k rekordním vojenským výdajům a k vytváření zásob strategických materiálů.

Dekarbonizace a poptávka po elektřině: Investice do obnovitelných zdrojů, elektromobilů, umělé inteligence (AI) a datových center rozdmýchávají poptávku po kovech a energiích.

Dedolarizace: Odklon od amerického dolaru s sebou přináší nákupy zlata kvůli finančnímu zajištění.

Úvěrová a fiskální rizika: Vysoké světové zadlužení a deficity zvyšují poptávku po tvrdých aktivech, jako jsou zlato a stříbro.

Demografie a urbanizace: Poptávku po zdrojích žene výš stárnutí západní populace i růst rozvojových ekonomik.

Klimatická změna: Větší spotřeba energie na chlazení, obavy o potravinovou bezpečnost a protekcionismus.

Ropa: „Vlk se nažere, koza zůstane celá“

Předpovídali jsme, že v roce 2025 se bude ropa Brent obchodovat v pásmu 65 až 85 dolarů za barel, a tato predikce se nijak nemění. I když počátkem ledna došlo k oživení, které nakrátko zvedlo ceny nad 80 dolarů za barel, později se trend obrátil, a ještě, než se se ceny stabilizovaly, stihly se na okamžik propadnout na čtyřleté minimum – kolem 68 dolarů.

Na cenách se negativně podepisují obavy z Trumpovy agresivní obchodní politiky, která může vyvolat globální obchodní válku, což by mělo negativní dopady na hospodářský růst i poptávku po celém světě.

Navíc obchodníky vyděsil plán kartelu OPEC+ začít od dubna postupně znovu navyšovat produkci. Ovšem, zatím jsou měsíční navýšení poměrně malá a existuje reálná možnost, že zavedením vyšších amerických postihů utrpí produkce Íránu a Venezuely.

V poslední čtyřech letech stoupla produkce těchto dvou zemí o 1,6 milionu barelů denně, takže se jejich podíl na celkové produkci OPEC zvýšil z 10,6 procenta na 15,7 procenta.

Ve stejném období naopak tři členové kartelu OPEC ze Středního východu, pod vedením Saúdské Arábie, svou produkci o 1,6 milionu barelů denně dobrovolně snížili. V nadcházejících měsících neočekáváme významnější změnu celkového objemu produkce OPEC, jen změnu jednotlivých tržních podílů.

Negativní pozornost si získalo i Trumpovo heslo „Drill, baby, drill“ a snaha americké vlády srazit cenu ropy na 50 dolarů, což má pomoci v boji s inflací. Ovšem ceny výrazně nižší, než je současná hladina, by ublížily producentům s vyššími náklady, kteří jsou často právě z USA.

Těžba by se tak zpomalila a omezila podstatně dřív, než by se cena k 50 dolarů za barel, byť jen přiblížila. Jinými slovy není možné dosáhnout zároveň nižších cen ropy a růstu americké produkce. Proto jsme přesvědčeni, že je rozumnější Brent kolem 65 dolarů a WTI kolem 60 dolarů.

V posledních měsících výrazně stouply ceny amerického zemního plynu. Přispěla k tomu silná zimní poptávka a rostoucí export LNG (Liquefied Natural Gas, zkapalněný zemní plyn), a i když je jejich vzestup možná poněkud ukvapený, jsme přesvědčeni, že je směr vývoje správný.

V nadcházejících letech se postupně přesuneme do vyššího cenového pásma, než je průměr za poslední desetiletí, který činil zhruba tři dolary za MMBtu (jeden milion britské tepelné jednotky). Hlavním důvodem je očekávaný rychlý vzestup spotřeby energií a rekordní export LNG v období, kdy mohou mít producenti problém držet krok.

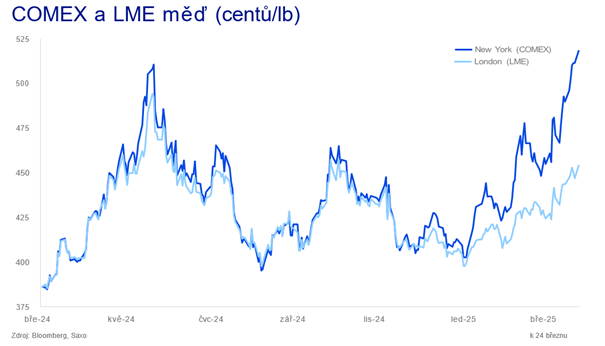

Cla a energetická transformace – dva klíčové faktory poptávky po mědi

Ve svých výhledech na 1. čtvrtletí jsme znovu zdůrazňovali dlouhodobě pozitivní očekávání ohledně „transformačních“ kovů, jako jsou aluminium a zejména měď, a zároveň upozorňovali, že v nejbližší době musí být investoři trpěliví, dokud nebude jasné, jaké budou mít Trumpova cla a odvetná protiopatření dopady na poptávku.

Ovšem obavy, že bude na měď dováženou do Spojených států uvaleno 25% clo, a snaha obchodníků zohlednit konečnou úroveň cel vyvolaly v New Yorku prudký nárůst cen, který překonal i naši cílovou hodnotu pro 1. čtvrtletí, 4,7 dolaru.

V době vzniku tohoto textu se futures na měď obchodují v New Yorku o 12 procent výš, než je globální referenční cena v Londýně. Tato prémie může stoupnout až na 25 procent, pokud se po dokončení probíhajícího šetření zvýší clo na tuto úroveň, nebo prudce klesnout, pokud žádné clo zavedeno nebude.

Lze však očekávat, že toto šetření ještě nějakou dobu potrvá, a mezitím jsme svědky několika událostí, které krátkodobě tlačí cenu výš. Později se projeví i dlouhodobější strukturální podpora, vycházející z energetické transformace – jednoho z megatrendů ženoucích cenu komodit výše.

I poslední nárůst cen, který nepřinesla spotřebitelská poptávka, ale významná změna stavu zásob v USA, však přispěje k růstu napětí na globálním trhu. Významná část zjevných zásob mědi totiž může zůstat ve Spojených státech, tedy v zemi, která je zodpovědná za necelých deset procent světové spotřeby tohoto kovu.

Ovšem vzhledem k tomu, že se futures na HG měď obchodují už dnes o 25 procent výš než na začátku roku, zatímco v Londýně jen zhruba o 13 procent, je podle nás větší riziko vzestupu londýnských cen. Vzhledem k tomuto vývoji je velmi obtížné stanovit, byť i jen krátkodobou cílovou cenu, protože ta bude v konečném důsledku záviset na výši případných cel, o nichž rozhoduje americká vláda.

Zlato může zamířit k 3300 dolarům, stříbru pomáhají dva příznivé faktory

Náš odhad maximální ceny zlata pro rok 2025 zvyšujeme na 3300 dolarů. Když poměr ceny zlata a stříbra klesne i jen na 75, může ve stejném časovém horizontu stříbro dosáhnout 44 dolarů za unci. Pomůže mu mimo jiné již zmiňované posílení transformačních kovů, mezi něž stříbro nepochybně patří.

Vzestup zlata začal již v roce 2022, v loňském roce nabral na tempu a nyní pokračuje zejména kvůli rostoucí nejistotě na geopolitické scéně, protože globální napětí a ekonomické změny nutí investory hledat bezpečnější aktiva. V dohledné době se to podle všeho nezmění.

Centrální banky se snaží diverzifikovat, aby nebyly tolik vázané na dolarové rezervy a aktiva denominovaná v dolarech, jako jsou dluhopisy. Jejich agresivní nákupy zlata spolu s obavami z růstu celosvětového zadlužení, zejména ve Spojených státech, přiměly investory hledat zajištění před ekonomickou nestabilitou právě u drahých kovů.

To se nezmění ani v nadcházejících měsících, kdy může navíc cenu těchto kovů dál zvýšit chaos na trzích vyvolaný případnými cly, která zbrzdí hospodářský růst a mohou znovu zvýšit inflaci.

Autor je hlavní komoditní stratég Saxo Bank

(Redakčně upraveno)