Počet zemí, které uplatňují emise vládních dluhopisů pro domácnosti, je v pravidelném šetření OECD (Organizace pro hospodářskou spolupráci a rozvoj) aktuálně nejvyšší od přelomu století, konstatuje letošní studie na dané téma z pera téže organizace.

Za rostoucím zájmem o vydávání státních dluhopisů pro domácnosti stojí více příčin. Patří k nim obecně citelně vyšší úrokové sazby, než jaké panovaly například v minulém desetiletí, a ovšem i vyšší hrubá potřeba financování.

Ta odráží vyšší nároky na veřejné kasy vyspělých ekonomik, související například s důsledky covidové pandemie nebo demografického stárnutí. Za rostoucím zájmem stojí ale též omezení role centrálních bank coby velkých čistých nákupčích vládního dluhu.

Centrální banky typicky ve velkém objemu nakupovaly vládní dluh zvláště v minulém desetiletí, a to na sekundárním trhu v rámci své tehdejší snahy o stabilizaci ekonomik po globální finanční krizi a rovněž v rámci snahy vyvolat vyšší inflaci a nedopustit tak z jejich hlediska nebezpečný deflační vývoj.

Rovněž rozvoj digitalizace státních správ jednotlivých vyspělých ekonomik usnadňuje a zlevňuje přístup k finančním službám, včetně právě té spočívající ve vydávání státních dluhopisů pro širokou veřejnost. Ruku v ruce s tím dochází k prohloubení finanční inkluze, která jde ruku v ruce se žádoucím zvyšováním finanční gramotnosti obyvatelstva.

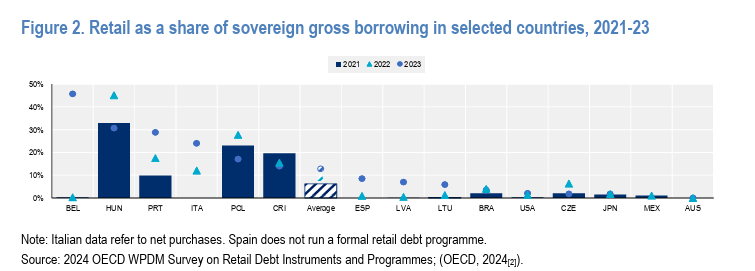

Z mezinárodního srovnání, jež vychází z dat OECD, přitom plyne, že Česko má rezervu v možnosti využívání dluhopisových programů pro domácnosti. Podíl domácností mezi věřiteli vlády byl v Česku dle dat OECD roku 2023 nižší než například v Belgii, Maďarsku, Portugalsku, Itálii, Polsku, Španělsku, Lotyšsku, Litvě, ale i než třeba v Brazílii či v USA (viz graf OECD, pozn. aut.).

Autor je hlavní ekonom Trinity Bank

(Redakčně upraveno)