Nový spořicí účet Instant Access Savings od Revolutu umožňuje zákazníkům převést peníze na spoření okamžitě po připsání výplaty na účet a od té chvíle získávat denní úroky. Oproti jiným bankám je tento přístup výrazně flexibilnější. Úroková sazba až 2,75 procenta ročně (variabilní efektivní sazba, pozn. red.) je připisována denně.

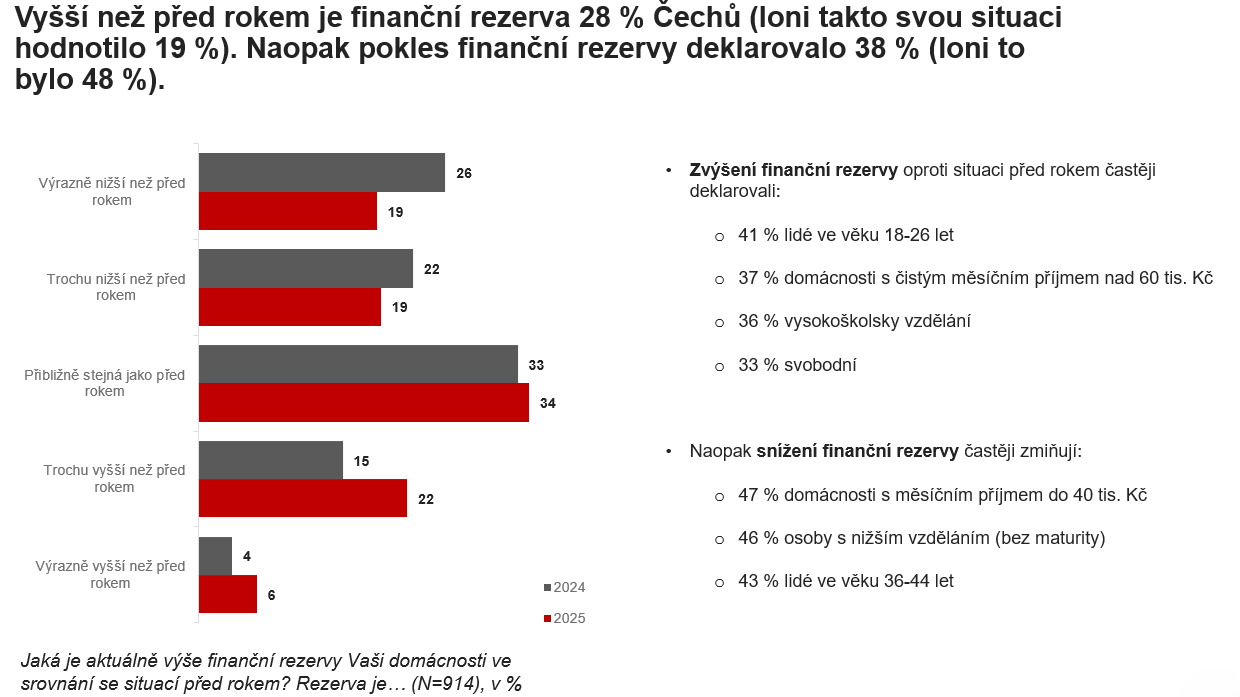

Nebankovní společnost Home Credit představila výsledky reprezentativního průzkumu, podle nichž si Češi začínají více uvědomovat důležitost finanční rezervy, navyšují ji a více spoří. Podle šetření si více než 5 000 korun měsíčně odkládá třetina domácností, což je o pět procent více než loni. Celých 11 procent domácností neodkládá vůbec nic, dalších 11 % dokáže ušetřit méně než tisícovku měsíčně.

Nejoblíbenějším nástrojem pro ukládání finančních rezerv zůstávají podle průzkumu spořicí účty, které využívá 72 procent Čechů, nejčastěji vysokoškoláci (77 %). Na běžném účtu si rezervu nechává 32 procent lidí, což je o sedm procentních bodů méně než loni. Lidé s nižším vzděláním a také ti, kteří bydlí v menších obcích do 1 000 obyvatel, si uchovávají finanční rezervu doma v hotovosti.

Státem zřízený Garanční systém finančního trhu (GSFT) informoval o výzkumu, který pro něj provedla agentura Response:Now na téma pojištění vkladů v bankách. Výsledek, že 73 procent tuzemské populace ve věku 18 až 65 let ví, že vklady fyzických osob v českých bankách jsou pojištěny, bohužel není důvěryhodný, protože se GSFT ve zprávě ani neobtěžoval uvést počet respondentů ve výzkumu.