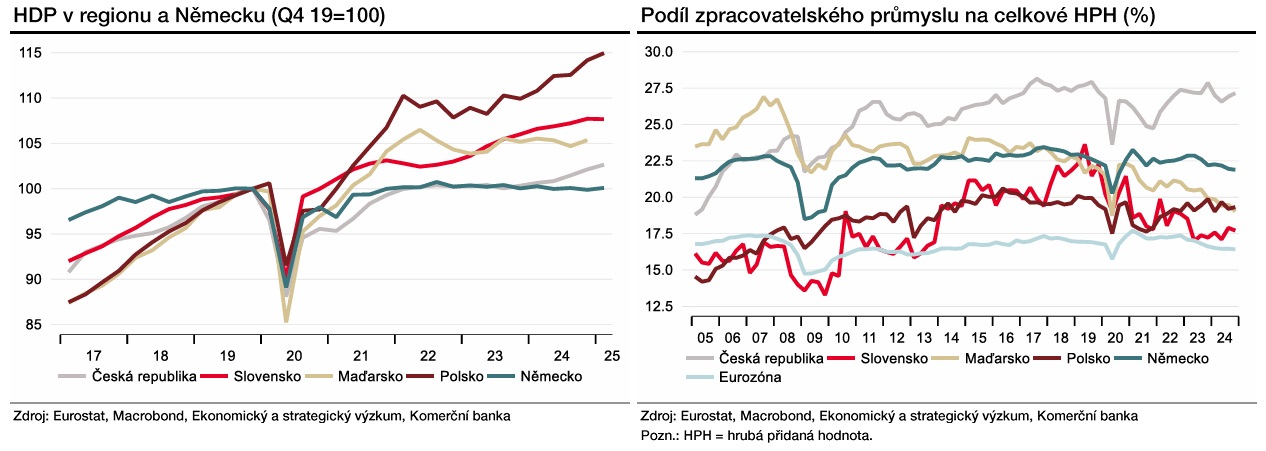

Podobná logika ovšem napovídá, že středoevropské ekonomiky se rovněž řadí mezi ty nejzranitelnější. Zjednodušeně řečeno, to, co udává, jak moc daná ekonomika doplatí na cla, je míra průmyslové orientace, vazba na obchod, expozice vůči USA či zprostředkovaně právě vůči Německu.

Roli hraje i produktové portfolio, když automobily, včetně součástek, hliník či ocel jsou zasaženy vyššími cly, naopak farmaceutické produkty, které jsou dominantním vývozem EU do USA, jsou prozatím osvobozeny, byť to nemusí trvat dlouho.

Zmíněné faktory staví právě Slovensko, Česko nebo Maďarsko do centra pozornosti, zatímco Polsko je více izolované díky větší roli služeb a menšímu napojení na USA. V našem základním scénáři počítáme s tím, že česká ekonomika kvůli obchodním válkám a nejistotě ve druhé polovině roku mírně poklesne. A podobný osud zřejmě číhá i na tu slovenskou.

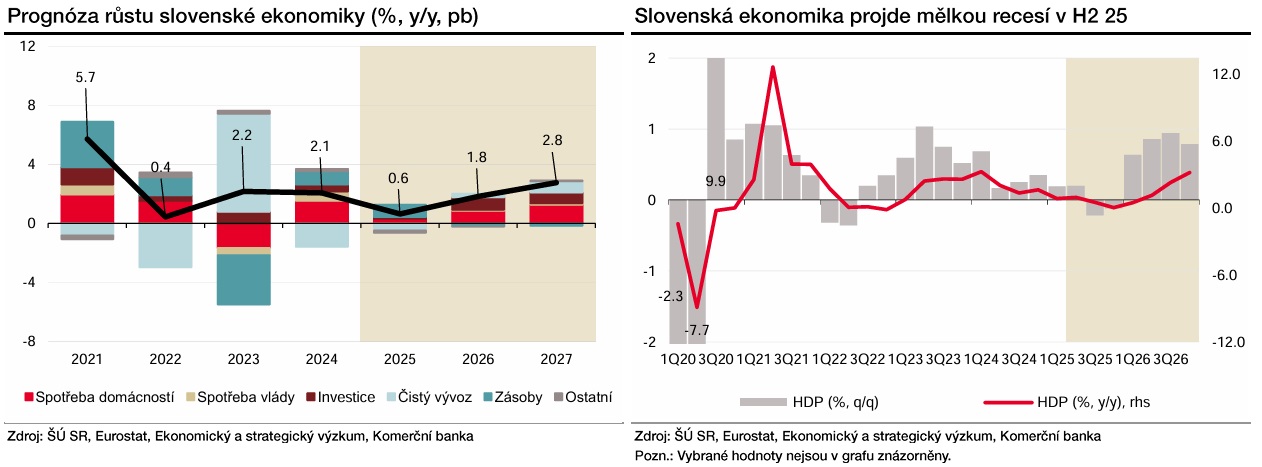

Ve hře jsou ale i dominantně domácí faktory. Vedle fiskální konsolidace, která vytáhla inflaci na začátku roku nad čtyři procenta, je externí šok v podobě obchodních válek dalším zásadním úderem pro slovenské hospodářství. Původně jsme navíc předpokládali, že investice poženou růst ekonomiky. Nejisté podnikatelské prostředí tohle ale zásadně mění.

Současná konstelace investičním rozhodnutím nenahrává, firmy tak zřejmě svá investiční rozhodnutí zmrazí. Využití prostředků z fondů EU, kterých je pro Slovensko v programovém období 2021–2027 celkově alokováno 12,8 miliard eur (téměř 10 % HDP, pozn. aut.), ale může stále nabízet pro investice určitou podporu.

Přitěžující okolností v kontextu obchodních válek je v případě Slovenska závislost na odbytu na německý trh, zprostředkovaně i na ten americký, a zároveň také nezanedbatelný podíl přímého vývozu do USA, kam směřují čtyři procenta celkového vývozu, 70 procent z toho navíc tvoří auta a jejich součástky.

I proto efektivní celní sazba, které čelí slovenské vývozy do USA, přesahuje 20 procent, což je oproti Německu téměř dvojnásobek. Kombinace fiskální konsolidace a obchodních válek tak nabourají dosud vcelku silný růst slovenské ekonomiky.

Letos podle nás poroste o pouhých 0,6 procenta a v příštím roce růst zrychlí pouze na 1,8 procenta. Zatímco zvýšená inflace a vyšší náklady firem omezí domácí poptávku, tak z druhé strany bude tlačit nižší zahraniční poptávka kvůli obchodním bariérám.

Uvolněnější měnová politika Evropské centrální banky sice nabídne určitou podporu, byť to v prostředí vysoké inflace není úplně žádoucí. Slovenská ekonomika se ale nemůže vzhledem k silné potřebě konsolidovat spolehnout na stimul ze strany fiskální politiky, jako například v Německu.

Autor je ekonom Komerční banky

(Redakčně upraveno)